市場調査会社IDCが6月19日に発表した最新の「世界スマートホームデバイストラッキングレポート(2025Q1)」によると、2025年第1四半期(1月~3月)の世界スマートロボット掃除機市場の出荷台数は509万6000台となり、前年同期比11.9%増加した。出荷台数の伸び率は2四半期連続で20%を超えた。

トップブランドが継続的に研究開発に注力し、製品力の向上を通じて迅速に市場シェアを獲得していることから、業界の集中度は上昇傾向にある。第1四半期における上位5社の出荷台数は市場全体の63.4%を占め、前年同期比で3.5ポイント上昇した。上位5社間の市場シェア格差は縮小し続けている。中国市場では、「国補」(政府による家電購入補助政策)が高価格帯モデルの出荷を加速させている。海外市場では、中国のトップメーカーが強力なチャネル支配力を活かし、先進国市場で拡大を続けている。

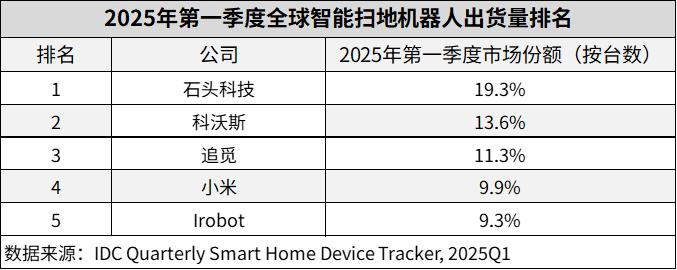

第1四半期の世界のロボット掃除機メーカー別の動向を見ると、出荷台数トップ5はRoborock(ロボロック;石头科技)、Ecovacs(エコバックス;科沃斯)、Dreame(ドリーモ;追覓)、Xiaomi(シャオミ;小米)、iRobot(アイロボット)の順で、市場シェアはそれぞれ19.3%、13.6%、11.3%、9.9%、9.3%だった。上位4社はいずれも中国企業であり、世界市場の54.1%を占めていることがわかる。

Roborockは第1四半期に世界で98万2000台を出荷し、19.3%のシェアで出荷台数首位の座を維持、前年同期比50.7%の大幅増となった。同社の出荷が最も多い地域は中国と西ヨーロッパで、世界総出荷量の50%以上を占める。チェコ、デンマーク、フィンランド、ドイツ、イスラエル、韓国、ノルウェー、ポーランド、スウェーデン、トルコ、アラブ首長国連邦(UAE)では、いずれも出荷台数で1位となった。第1四半期には業界をリードするロボットアーム搭載の新型掃除機を発表し、掃除機製品の性能を二次元平面から三次元空間への整理へと大幅に進化させた。Roborockは製品ラインアップの拡充により、各価格帯でユーザーに選択肢を提供している。また、米国などの海外市場では実店舗への出店を加速させており、これが海外市場での持続的な成長を支える鍵となっている。

Ecovacsの第1四半期のロボット掃除機出荷台数は69万3000台で、前年同期比11%増となった。同社はアジア太平洋地域、ロシア、中東などに重点を置いており、Roborockとは差別化された戦略をとっている。同時に、西ヨーロッパ市場での小売チャネルの構築も深化させている。同社の家庭用サービスロボットのコンセプトは複数の製品カテゴリーを含み、単なる掃除ツールから全生活シーンをカバーするスマート家電への進化を推進している。

Dreameは第1四半期の世界ロボット掃除機市場で強力な成長を見せた。特に南西ヨーロッパ地域での市場優位性が顕著で、フランス、イタリア、ベルギーなど多くの国で出荷台数が首位となった。高価格帯市場でのパフォーマンスも非常に優秀で、第1四半期の平均出荷単価(ASP)は627米ドルに達し、高級化戦略が着実に進んでいる。

Xiaomiは第1四半期にAIを前面に押し出した新製品を投入し、中国国内外の市場で堅調な成績を収めた。ブランドイメージとチャネル構築を武器に、エントリーモデルは東南アジアおよび南西ヨーロッパ市場において一定の出荷優位性を保っている。

iRobotの第1四半期の世界出荷台数は前年同期比30.6%減少し、市場シェアは第5位に後退した。北米市場では製品の平均出荷単価が385米ドルまで低下しており、明らかな価格圧力が反映され、世界市場は縮小を続けている。製品の刷新や機能革新の面で、iRobotは主要競合他社に明らかに遅れを取っている。同時に、北米のサプライチェーンコストの高騰の影響を受け、同スペックの競合製品と比べて価格競争力が低下している。

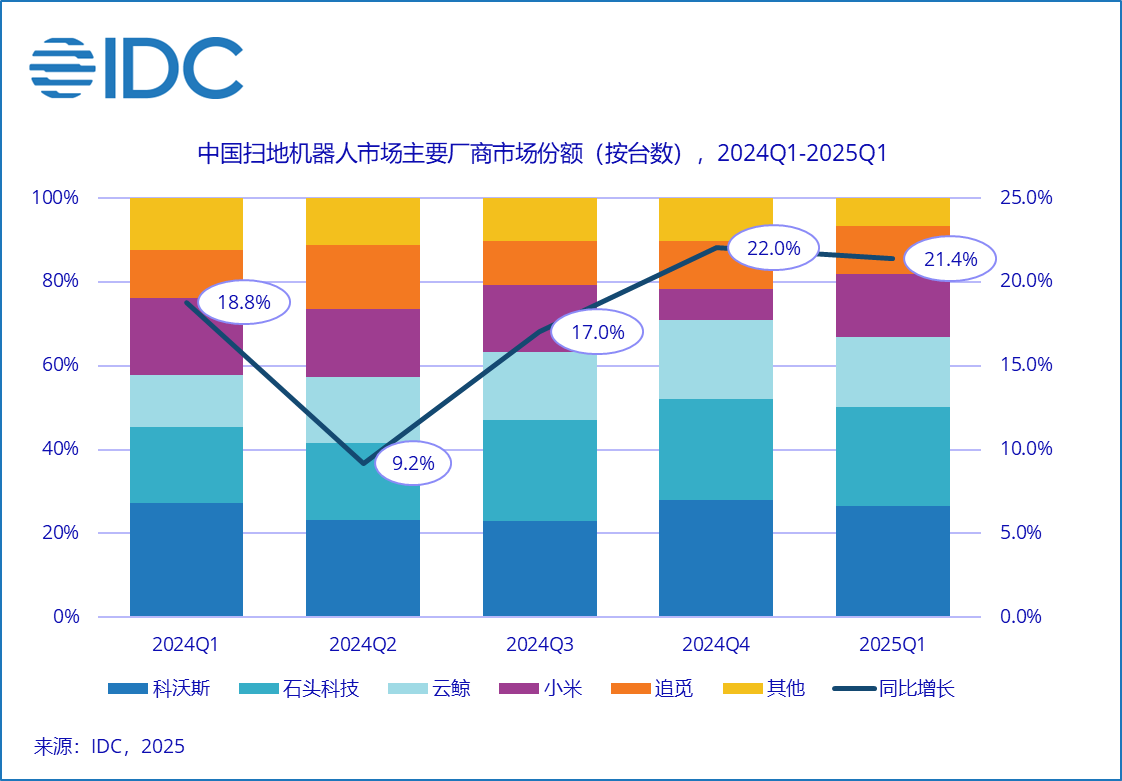

中国市場に目を向けると、2025年第1四半期の中国ロボット掃除機市場の出荷台数は118万8000台で、前年同期比21.4%増加した。出荷台数の伸び率は2四半期連続で20%を超えている。ブランド別ランキングでは、上位メーカーはEcovacs、Roborock、Narwal(雲鯨)、Xiaomi、Dreameの順となった。

IDCは、中国の「国補」政策の影響を受け、中国のロボット掃除機市場におけるトップメーカーへの集中度は世界市場よりも顕著に深まっており、市場の再編を加速させていると指摘した。上位5社間の市場シェア格差は縮小し続けている。新製品のコストパフォーマンスの急速な向上は在庫懸念も同時に加速させており、一部の旧モデルは大きな在庫圧力に直面している。2025年に入り、技術革新の方向性はバイオニックロボットアームとAIインタラクションの2つを中心に展開されているが、平均出荷単価の下落が続き、メーカーの収益性をさらに圧迫している。

(原文:https://www.icsmart.cn/93239/)