7月24日-国際半導体製造装置材料協会(SEMI)の最新予測によれば、2025年の世界の半導体製造装置売上高は前年比7.4%増の1,255億ドル(約17兆9,465億円)に達し、史上最高を更新する見込みだ。先端ロジック、メモリ、技術変革の牽引により、2026年にはさらに1,381億ドル(約19兆7,483億円)へと拡大する可能性がある。

SEMIの会長兼CEOであるAjit Manocha氏は次のように述べている。「2024年の堅調な成長に続き、今年の半導体製造装置売上高は再び拡大し、2026年には新記録を樹立すると見込まれている。半導体業界はマクロ経済の不確実性に注視しているものの、人工知能(AI)が牽引するチップ革新への需要が、生産能力拡大と最先端生産への投資を後押ししている」。

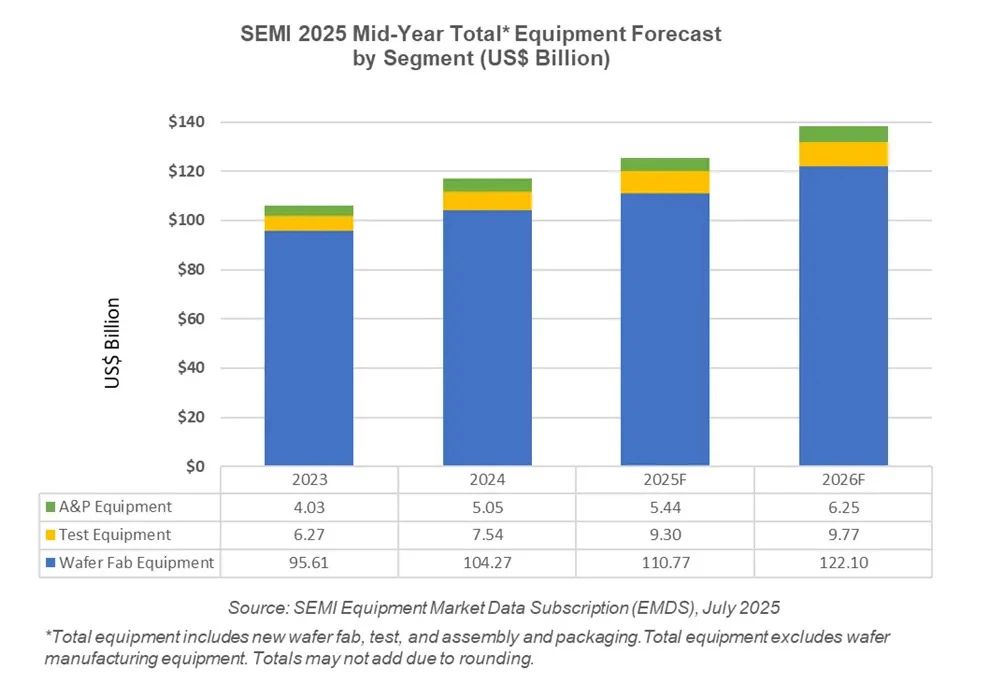

各セグメントの半導体装置売上高

SEMIによると、前年(1043億ドル)の記録的な売上高に続き、ウェハープロセス、ファブ施設、マスク装置などを含むウェハー工場設備(WFE)の売上高は、ファウンドリとメモリアプリケーションの販売増により、2025年に前年比6.2%増の1108億ドル(約15兆8,444億円)に達する見通しだ。これは2024年末時点の予測値(1076億ドル)を上回る水準だ。

AIアプリケーションを支える最先端ロジックとメモリの生産能力拡張、および主要セグメントで進行中のプロセス技術変革を受けて、SEMIは2026年のWFE売上高が10.2%増の1221億ドルへとさらに成長すると予測している。

チップアーキテクチャの複雑性の顕著な増加、AI性能および高帯域メモリ(HBM)への需要の強さを背景に、2025年の半導体バックエンド(後工程)テスト装置売上高は前年比23.2%増(2024年成長率は25.4%増)の93億ドル(約1兆3,299億円)に、パッケージング装置売上高は同7.7%増の54億ドル(約7,722億円)に達する見込みだ。2026年には、テスト装置とパッケージング装置の売上高はそれぞれさらに5%、15%増加すると予測されている。

この拡大は、デバイスアーキテクチャの著しい複雑化と、AIおよびHBM半導体に対する高い性能要件が牽引している。ただし、このセグメントの成長は、自動車用、産業用、民生用エンドマーケットの継続的な不振によって部分的に相殺されている。

アプリケーション別 WFE 売上高

先進ノードに対する強い需要に後押しされ、2025年のファウンドリおよびロジックアプリケーション向けWFE売上高は前年比6.7%の安定した成長を見せ、648億ドル(約9兆2,664億円)に達すると予測されている。2026年には、このセグメントはさらに6.6%増の690億ドルへと成長すると見込まれる。この成長は、業界が2nm ゲートオールアラウンド(GAA)ノードでの量産を開始する中での、生産能力拡張に向けた調達の増加および最先端技術への需要の高まりによって支えられると予想される。

一方、メモリ関連の資本支出は2025年に増加し、2026年もその成長が持続すると見込まれている。NAND装置売上は、2023年の大幅な落ち込みから回復を続けており、2024年にわずか4.1%増加した後、3D NANDの積層化と生産能力拡張に牽引され、2025年には42.5%増の137億ドル(約1兆9,591億円)に、2026年には9.7%増の150億ドル(約2兆1,450億円)へと成長すると予測される。一方、DRAM装置売上高は2024年に40.2%急増して195億ドル(約2兆7,885億円)に達した後、HBMとAI展開への投資を支えるため、2025年と2026年にはそれぞれ6.4%、12.1%の成長が見込まれている。

中国本土、引き続き世界最大の半導体装置市場

2026年までに、中国本土、中国台湾、韓国が依然として装置支出の上位3地域となる見込みだ。予測期間中、中国本土は全ての地域をリードし続けるが、同地域の売上高は2024年に記録した495億ドル(約7兆785億円)の投資水準から低下すると予測されている。2025年以降は、欧州を除くその他全ての地域で装置支出が大幅に増加すると見込まれる。しかしながら、貿易政策リスクの高まりが各地域の成長ペースに影響を及ぼす可能性がある。

(為替換算レート:1米ドル=143円で計算)

(原文:https://www.icsmart.cn/94553/)