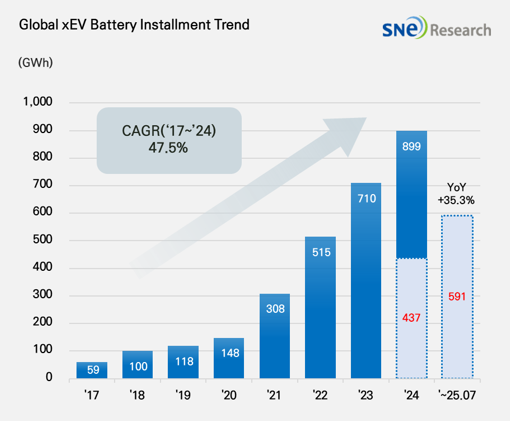

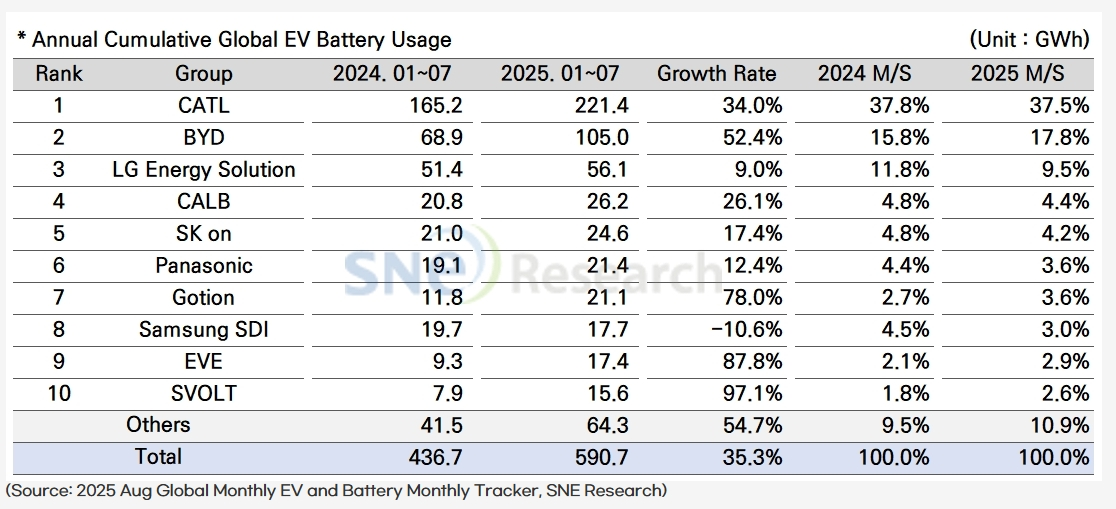

9月2日、韓国の調査機関SNE Researchの最新報告書によると、今年1月~7月に電気自動車(EV、PHEV、HEV)に搭載された動力電池の総使用量は約590.7GWhで、前年同期比35.3%増加した。韓国三大電池メーカーであるLGエナジーソリューション(LG Energy Solution)、サムスンSDI(Samsung SDI)、SK Onの世界市場における総シェアは20%を割り込み、前年同期比4.5ポイント減少の16.7%となった。一方、中国の電池メーカーのシェアは継続的に上昇し、3.8ポイント増加して68.8%に達した。

具体的には、中国の寧徳時代(CATL)が依然として世界の動力電池市場で首位を維持しており、2025年1月~7月の電池出荷量は221.4GWhに達した。これにより、前年同期比34%増加し、市場シェアは0.3ポイント低下し37.5%となった。現在、長安汽車(Changan)、吉利汽車(Geely)、セレス(SERES)、小米(Xiaomi)などの主要自動車メーカーがCATLの電池を採用している。さらに、テスラ(Tesla)、BMW、メルセデス・ベンツ(Mercedes-Benz)、フォルクスワーゲン(Volkswagen)などの世界的な主要自動車メーカーもCATLの電池を使用している。これもCATLの電池出荷量増加を後押ししている。

2位となった比亜迪(BYD)は、2025年1月~7月の電池出荷量は105GWhに達し、前年同期比52.4%増加し、市場シェアは前年同期比2ポイント増の17.8%となった。BYDは自社で電気自動車(BEV+PHEV)と電池を生産しており、優れた価格競争力を基に、中国国内市場だけでなく海外市場でも急速に影響力を拡大している。特に欧州市場でのBYDの拡大は顕著だ。今年上半期、BYDの欧州における電池使用量は前年同期比260.7%急増し、6.9GWhに達した。また、小米、テスラ、トヨタ、Xpengなどの自動車メーカーの一部モデルもBYDの電池を採用している。

3位はLGエナジーソリューションで、2025年1月~7月の電池出荷量は56.1GWh、前年同期比9%増加にとどまり、市場シェアは前年同期比2.3ポイント減少し9.5%となった。

LGエナジーソリューションの電池は主に、テスラ、シボレー(Chevrolet)、起亜(Kia)、フォルクスワーゲンなどの主要自動車顧客に使用されている。テスラの場合、LGエナジーソリューションの電池を搭載したモデルの販売低迷と全体の販売台数減少により、電池使用量は前年同期比23.6%減少した。一方、起亜EV3の世界販売が好調で、Ultiumプラットフォームを採用したシボレーEquinox、Blazer、Silverado電気自動車の北米での販売拡大が、LGエナジーソリューションの電池使用量増加の主な要因と考えられている。

4位となったのは中創新航(CALB)で、2025年1月~7月の電池出荷量は26.2GWh、前年同期比26.1%増加したが、市場シェアは前年同期比0.4ポイント減少し4.4%となった。CALBの主な顧客は、長安汽車、広汽グループ(GAC)、セリス、陝西汽車(Shaanxi Automobile)、奇瑞汽車(Chery)、程力汽車(CLW)、東風汽車(Dongfeng)、Leapmotor、一汽グループ(FAW)などであり、これらの中国国産自動車メーカーの出荷量増加がCALBの電池出荷量増加につながった。

5位はSKオン(SK On)で、2025年1月~7月の電池出荷量は24.6GWh、前年同期比17.4%増加したが、市場シェアは前年同期比0.6ポイント減少し4.2%となった。SKオンの電池の主な顧客は、現代自動車グループ(Hyundai Motor Group)、メルセデス・ベンツ、フォード(Ford)、フォルクスワーゲンだ。SKオンの電池出荷量増加は、主に現代自動車グループのIONIQ 5とEV6の販売がモデルチェンジ後じわりと回復していること、フォルクスワーゲンID.4とID.7の堅調な販売が電池使用量増加に貢献していることが理由だ。フォードF-150 Lightningの販売は減速したが、Explorer EV、E-Transit、PUMA EVは上昇傾向にある。

6位はパナソニック(Panasonic)で、2025年1月~7月の電池出荷量は21.4GWh、前年同期比12.4%増加したが、市場シェアは前年同期比0.8ポイント減少し3.6%となった。パナソニックもテスラの電池サプライヤーで、米国の関連法規の影響を受け、北米を中心としたサプライチェーンの再構築を加速している。現在、パナソニックは中国材料への依存を減らし、現地調達を拡大し、新材料の獲得を通じて電池生産の安定性を強化している。これらの戦略は、今後数年間の北米市場における使用量回復と市場シェア維持の重要な基盤となる見込みだ。さらに、パナソニックは英国のシリコン材料サプライヤーNexeonや米国のSila Nanoと提携し、容量が1000Wh/lに達する電池の開発を進めている。

7位は国軒高科(Gotion High-tech)で、2025年1月~7月の電池出荷量は21.1GWh、前年同期比78%増加し、市場シェアは前年同期比0.9ポイント増加の3.6%となった。国軒高科(Gotion High-tech)の主な顧客には、上汽通用五菱(SGMW)、江淮汽車(JAC Motors)、長安汽車(Changan Automobile )、長城汽車(Great Wall Motor)、Leapmotor、奇瑞汽車(Chery)、吉利汽車(Geely Auto )など、数多くの中国国産電気自動車メーカーが含まれている。これらの国産自動車ブランドの電気自動車出荷量増加が、国軒高科の動力電池出荷量急増を牽引した。

8位はサムスンSDIで、2025年1月~7月の電池出荷量は17.7GWh、前年同期比10.6%減少し、市場シェアは前年同期比1.5ポイント減少の3%となった。

BMW、アウディ(Audi)、リビアン(Rivian)などがサムスンSDIの顧客だ。例えば、BMW i4、i5、i7、iXなどのモデルはサムスンSDIの電池を採用しており、他のサプライヤーと比べて供給比率も高いが、これらの電気自動車モデルの販売減速により、サムスンSDIの電池使用量は前年同期比5.9%減少した。リビアンの電気自動車は米国で安定した販売を維持しているが、中国の国軒高科(Guoxuan High-Tech)のLFP電池を採用した新標準内装版が発表されたため、サムスンSDIの電池使用は減少した。一方、アウディはPPEプラットフォームを基にしたQ6 e-Tronの販売を正式開始し、販売台数は前年比で増加し、電池使用量も6.1%増加した。

9位は億緯鋰能(EVE Energy)で、2025年1月~7月の電池出荷量は17.4GWh、前年同期比87.8%増加し、市場シェアは前年同期比0.8ポイント増加の2.9%となった。億緯鋰能(EVE Energy)の顧客は主に、長安汽車(Changan Automobile )、江淮汽車(JAC Motors)、広汽埃安(GAC Aion)、大運汽車(Dayun Motor)などを含み、さらにBMWとの供給契約を達成し、ハンガリーに大型円筒型電池工場の建設に向けて約100億元を投資している。億緯鋰能(EVE Energy)はまた、マレーシアに初の海外蓄電池工場を建設している。

10位は蜂窩能源(SVOLT)で、2025年1月~7月の電池出荷量は17.4GWh、前年同期比97.1%増加し、市場シェアは前年同期比0.8ポイント増加の2.6%となった。

(原文:https://www.icsmart.cn/95913/)