中国パッケージングテスト企業「盛合晶微(SJ Semiconductor)」の科創板IPO申請受理:約960億円調達で先進パッケージング・テスト強化へ

10月30日夜、上海証券取引所公式サイトによると、中国パッケージングテスト大手企業盛合晶微半導体有限公司(SJ Semiconductor)の科創板IPO申請が受理された。中国国際金融有限公司が引受機関を務め、48億元(約960億円)の資金調達を計画している。

1.世界第10位、中国本土第4位のパッケージテスト企業

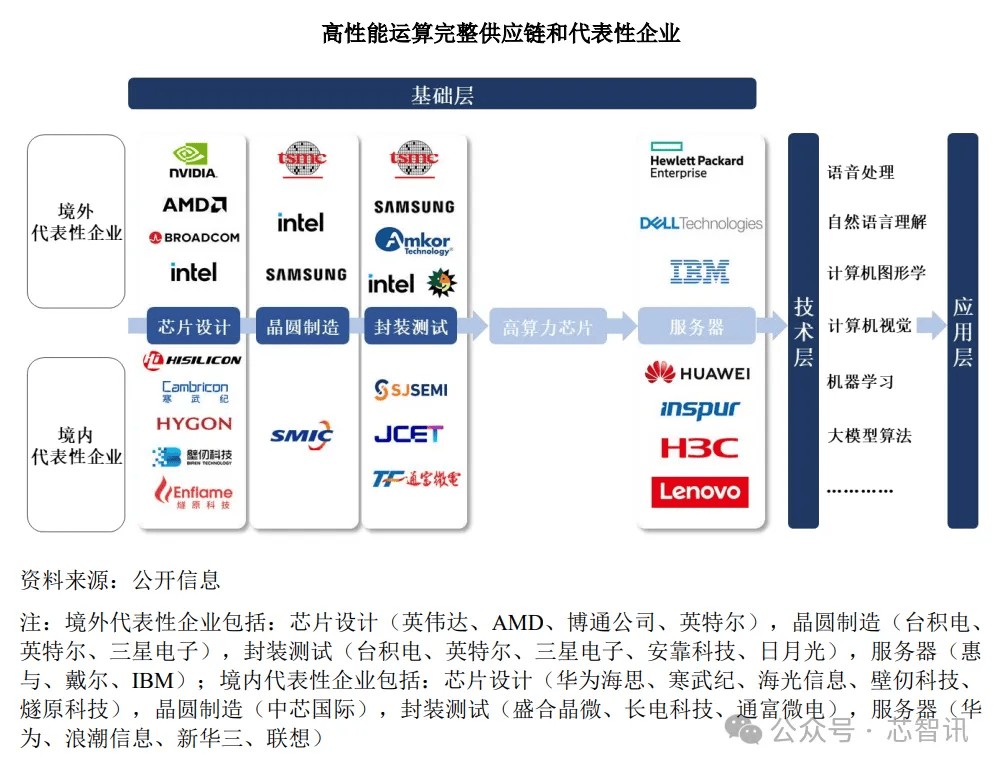

目論見書によると、盛合晶微は世界トップクラスの集積回路ウェハレベル先進パッケージングテスト企業であり、先進的な12インチ中段シリコンウェハ加工から始まり、ウェハレベルパッケージング(WLP)やチップレベルマルチチップ統合パッケージングなど全工程の先進パッケージングテストサービスを提供。各種高性能チップ、特にグラフィックスプロセッサ(GPU)、 中央処理装置(CPU)、人工知能チップなどに対し、ムーアの法則を超えるヘテロジニアス集積方式を通じ、高演算能力・高帯域幅・低消費電力など総合的な性能向上を実現している。

事業開始当初から、盛合晶微は前工程のウェハ製造プロセスにおいて先進的な製造・管理システムを採用し、ダイレベルマルチチップパッケージングを主要な発展方向と目標としてきた。現在、同社は中国本土においてダイレベルマルチチップパッケージング分野で最も早く事業を開始し、最も先進的な技術、最大の生産規模、最も完備した事業展開を有する企業の一つとなり、この最先端分野において世界のトップ企業に追いつく能力を備えている。

中間工程のシリコン加工分野において、盛合晶微は中国本土で最も早く12インチバンピング製造の量産を開始した企業の一つであり、14nm先進プロセスバンピングサービスを提供できる初の企業として、中国本土におけるハイエンド集積回路製造サプライチェーンの空白を埋めた。その後、同社はさらに複数の先進プロセスノードにおける高密度バンピング加工技術を相次いで突破し、国際的な先進ノード集積回路製造サプライチェーンに参入した。灼識諮詢の統計によると、2024年末時点で、同社は中国本土最大の12インチバンピング生産能力を有している。

ウェハレベルパッケージング分野では、先進的な中段シリコン加工能力を基盤に、盛合晶微は12インチ大型ウェハレベルチップパッケージング(ウェハレベルファンインパッケージング、WLCSP)の研究開発と産業化を迅速に実現した。これには、より先進的な技術ノードに対応する12インチLow-K WLCSPや、市場規模が急速に拡大している超薄型チップWLCSPなどが含まれる。灼識諮詢の統計によると、2024年度において、同社は中国本土における12インチWLCSPの売上高規模で第1位の企業であり、市場シェアは約31%を占めている。

チップレット集積パッケージング分野において、盛合晶微は世界の最先端企業と全面的に競合する技術プラットフォームを構築している。特に業界で最も主流なシリコン貫通電極インターポーザ(TSV Interposer)ベースの2.5D集積(2.5D)技術では、同社は中国本土で最も早く量産を開始し、生産規模が最大級の企業の一つであり、中国本土における同技術分野の最先端レベルを代表している。灼識諮詢の統計によると、2024年度において、同社は中国本土で2.5Dの売上高規模第1位の企業であり、市場占有率は約85%だ。さらに、同社は3D集積(3DIC)、3次元パッケージング(3Dパッケージ)などの技術プラットフォームの継続的な拡充・強化を進めており、集積回路製造産業におけるより先端的な重要技術分野でのブレークスルーを実現し、将来の経営業績に新たな成長点を創出することを目指している。

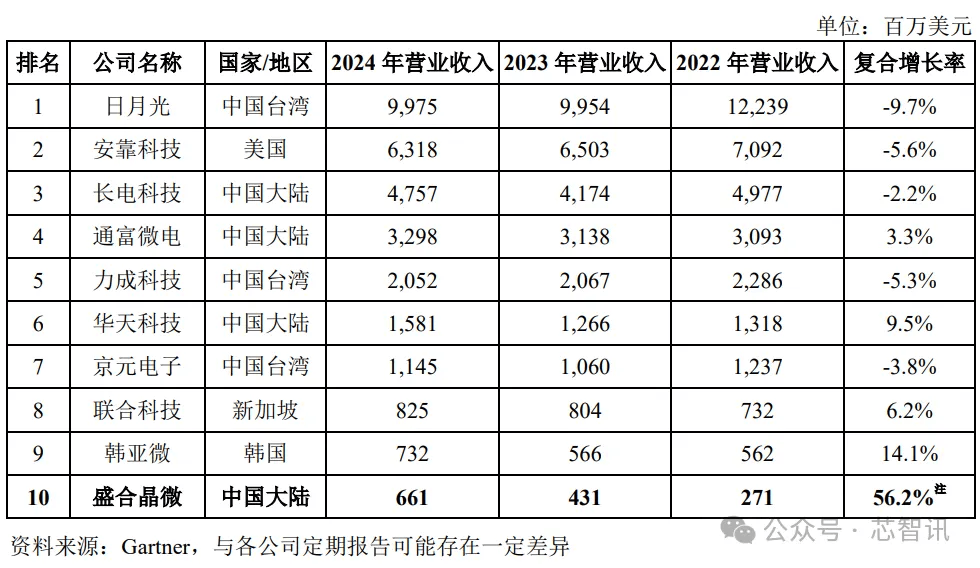

盛合晶微は、世界的に売上規模が大きく成長の速い集積回路先進パッケージング・テスト企業だ。ガートナーの統計によると、2024年度、同社は世界第10位、中国国内第4位のパッケージング・テスト企業であり、2022年度から2024年度までの売上高の複合成長率は世界トップ10企業の中で第1位であった。

主力事業分野において、盛合晶微が顧客に大規模に提供している各種サービスは、いずれも中国本土でトップクラスだ。灼識諮詢の統計によると、2024年末時点で、同社は中国本土における12インチバンピング生産能力規模で最大な企業だ。2024年度には、中国本土における12インチWLCSP売上高規模と2.5D売上高規模の両方で首位を占めた。

総合的に見て、同社は各種高性能チップ、特にグラフィックスプロセッサ(GPU)、中央処理装置(CPU)、人工知能チップなどを対応し、「More than Moore」を超えるヘテロジニアス集積方式を通じ、高演算能力、高帯域幅、低消費電力などの全面的な性能向上を実現している。

2.今年上半期の純利益は2024年の2倍に達する

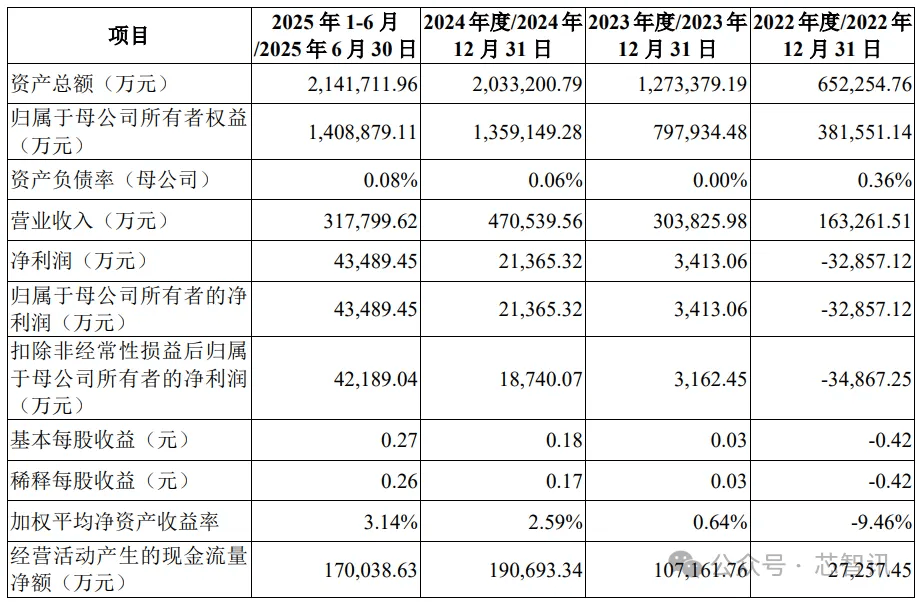

財務データ面では、2022年度、2023年度、2024年度及び2025年1-6月期において、盛合晶微の営業収入は約16.33億元(約326.6億円)、30.38億元(約607.6億円)、47.05億元(約941億円)、31.78億元(約635.6億円)と急速な成長傾向を示している。同期の純利益はそれぞれ約-3.29億元(約-65.8億円)、3413万6000元(約6.8億円)、2.14億元(約42.8億円)、4.35億元(約87億円)であり、2023年に赤字から黒字転換を果たした後も、特に2025年上半期の純利益は2024年通期純利益の2倍以上に達するなど、急成長傾向を示している。

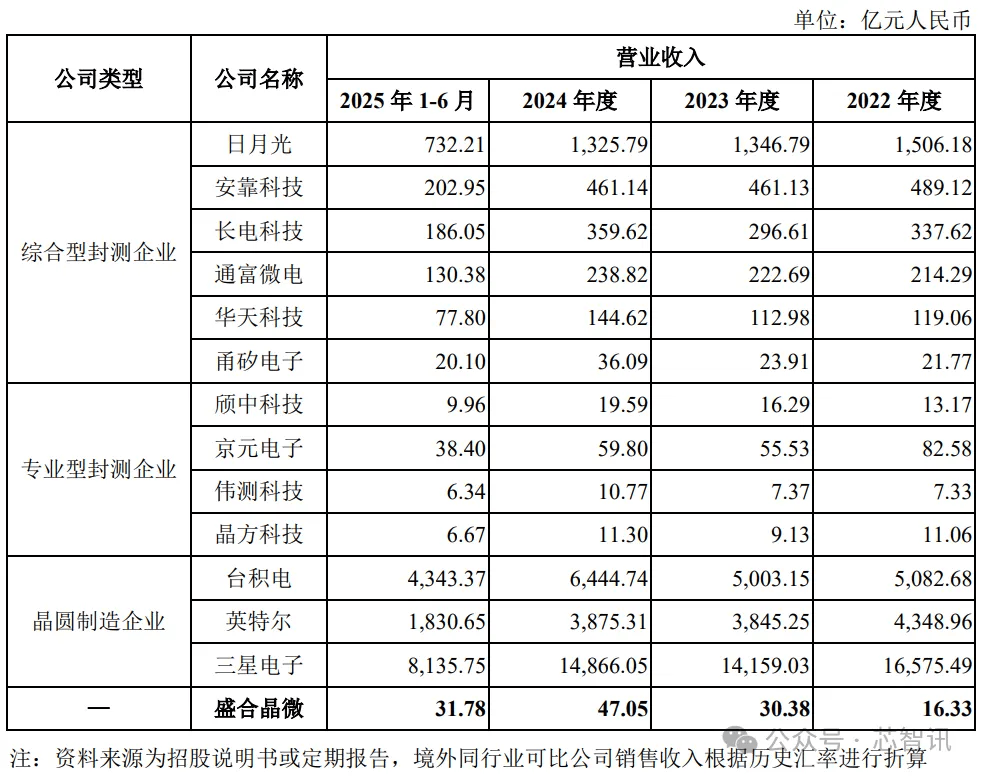

売上高規模で同業他社と比較すると、盛合晶微の売上高は急速に伸びているものの、トップクラスの総合型パッケージングテスト企業とは依然として大きな距離がある。専門型パッケージングテスト企業と比較すると、盛合晶微は京元電子(KYEC)に次ぐ規模だ。

3.研究開発投資の急速な増加

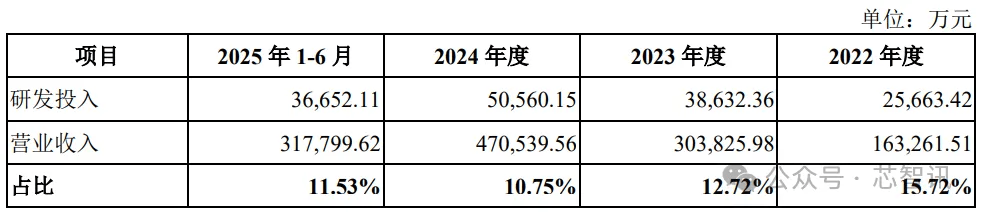

報告期間中、業界における競争地位を確保するため、盛合晶微は継続的な研究開発と生産能力拡大に多額の資金を投入した。同社の研究開発費はそれぞれ25,663.42万元(約51.3億円)、38,632.36万元(約77.3億円)、50,560.15万元(約101.1億円)、36,652.11万元(約73.3億円)であり、全体として急速な増加傾向を示している。一方、各期の売上高に占める研究開発費の割合は、それぞれ15.72%、12.72%、10.75%、11.53%であり、全体的に小幅な減少傾向を示している。

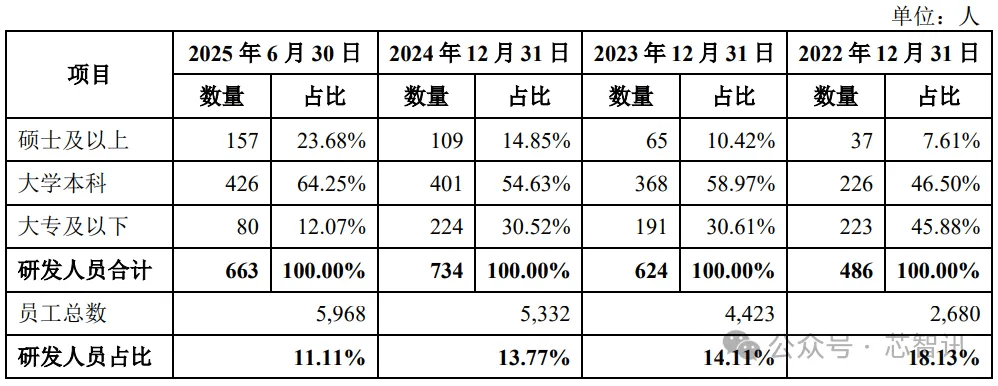

研究開発人員の割合を見ると、報告期間中、盛合晶微の研究開発人員の割合はそれぞれ18.13%、14.11%、13.77%、11.11%であり、徐々に低下する傾向を示している。この背景には、半導体パッケージング・テスト業界自体が労働集約型産業であるため、研究開発人員の割合が元々高くないこと、また報告期間中に盛合晶微の従業員数が急速に増加したことが挙げられる。2025年6月30日時点で、同社の従業員数は5,968人に達し、2022年末比で倍増を達成している。

研究開発投資の成果を示す特許件数を見ると、2025年6月30日現在、盛合晶微は中国国内特許519件、海外特許72件を保有している。

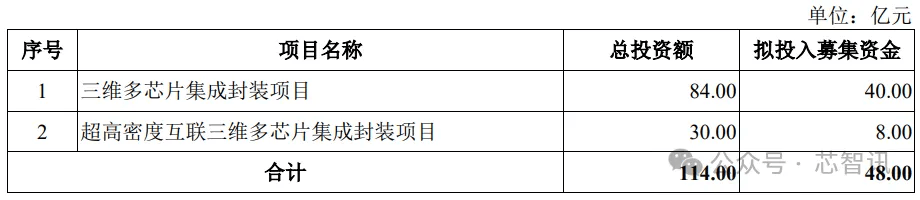

4.約960億円の資金調達を計画、3Dマルチチップ統合パッケージングプロジェクトへ投資

今回の盛合晶微の科創板IPOでは48億元(約960億円)の資金調達を計画しており、主に3Dマルチチップ統合パッケージングプロジェクトと超高密度相互接続3Dマルチチップ統合パッケージングプロジェクトに投資される。

「3Dマルチチップ集積パッケージングプロジェクト」は主に2.5D、3Dパッケージ等のチップレット集積パッケージング技術プラットフォームに関連し、関連する中核技術を基盤として、複数のチップレット集積パッケージング技術プラットフォームの規模生産能力を形成すると同時に、付随するバンピング(Bumping)生産能力を補充する計画だ。

「超高密度相互接続3Dマルチチップ集積パッケージングプロジェクト」は主に3DIC技術プラットフォームに関連し、3DIC技術プラットフォームの規模生産能力を構築する計画だという。

関係者によると、現在、盛合晶微の「3Dマルチチップ集積パッケージングプロジェクト」に関連する技術プラットフォームはすべて構築が完了しており、「超高密度相互接続3Dマルチチップ集積パッケージングプロジェクト」に関連する技術プラットフォームは構築完了またはフル工程検証段階に入っており、上記の技術プラットフォームはいずれも規模生産能力を形成する技術的基盤を備えているという。

(為替換算レート:1人民元=20円で計算)

(原文:https://www.icsmart.cn/98150/)