2025年1月8日、中国国産汎用GPUメーカーの天数智芯(Iluvatar CoreX)が香港証券取引所のメインボードに正式上場した(株式コード:9903.HK)。公募価格は1株144.6香港ドル(約2,892円)に設定され、約37億香港ドル(約740億円)の資金調達を実現。上場初日、同社株価は寄与で31.54%急騰し、190.20香港ドル/株(約3,804円/株)まで上昇、時価総額は475.5億香港ドル(約9,510億円)を突破した。

今回の調達資金の純額の約80%は今後5年間の研究開発(汎用GPUチップ及びアクセラレータカードの研究開発・商業化、研究開発チームの拡充、独自ソフトウェアスタックとAI演算能力ソリューションの構築推進)に、約10%は販売・マーケティングに、約10%は運転資金及び一般用途に充てられる予定だ。

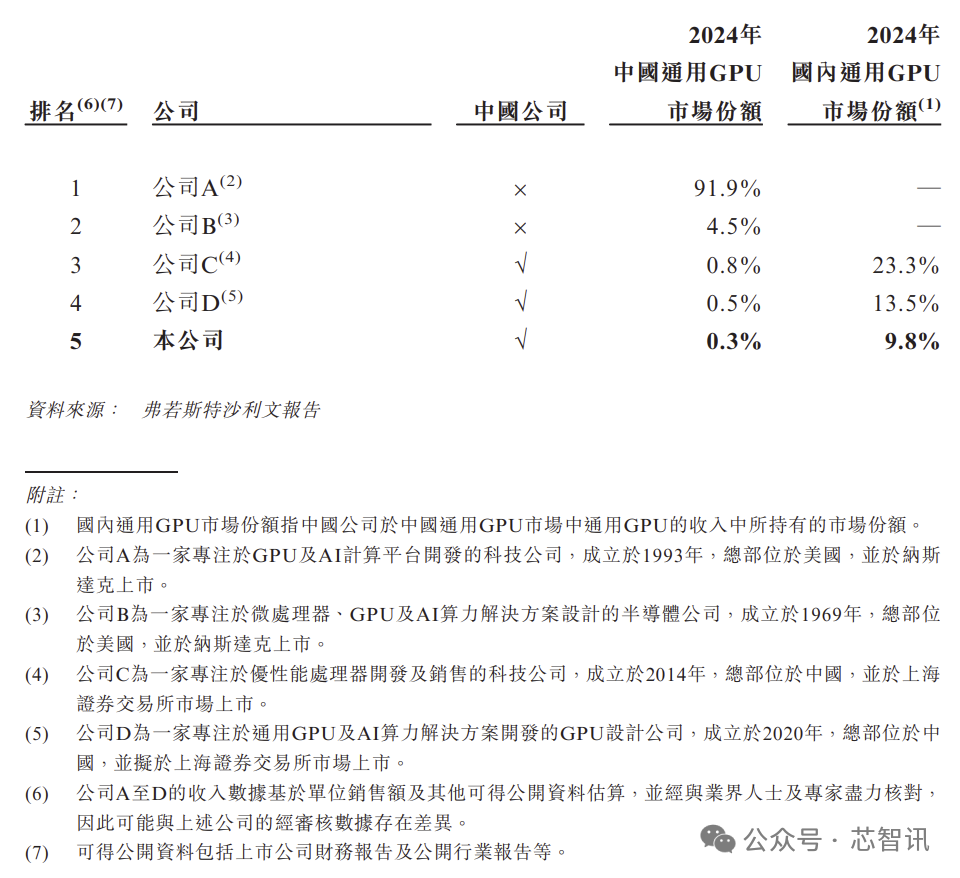

調査会社フロスト・アンド・サリバン(Frost & Sullivan)の予測によると、2025年から2029年にかけて中国の汎用GPU出荷台数の年平均成長率は約33%に達し、中国国産製品のシェアは2029年までに50%を超える可能性がある。これは、中国国産GPUが資本市場に向かう重要な根拠を提供している。2024年の中国GPGPU市場収益ベースのシェアは、上位企業に極めて集中している——企業Aが約91.9%、企業Bが約4.5%、企業Cが約0.8%、企業Dが約0.5%、Iluvatar CoreXは約0.3%となっている。

市場全体は依然として典型的な寡占構造だ。汎用GPUの競争は「ベンチマークスコアが高ければ勝ち」という単純なものではなく、顧客が求める安定性と実績に対する高いハードル、ソフトウェアエコシステムと開発者の習慣に伴う移行コスト、そして長年にわたって形成されたサプライチェーン・チャネル体系によって共同で固定化されている。

初の中国国産汎用GPU企業、「カード販売」から「計算ソリューション提供」へ

中国国産汎用GPU分野において、Iluvatar CoreXが中国初の汎用GPU企業と位置づけられ、業界の統計区分では複数の「初」と評価される。Iluvatar CoreXは初めて学習用汎用GPUチップの量産を実現し、初めて推論用汎用GPUチップの量産を実現した企業だ。

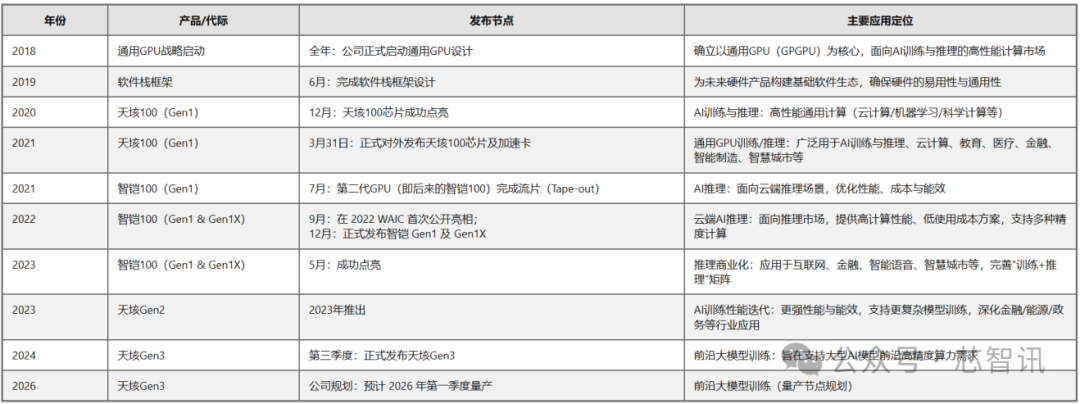

2018年、Iluvatar CoreXは汎用GPU方向性を確立し研究開発を開始。まずソフトウェアスタックの基盤を構築し、その後初代学習・汎用製品のエンジニアリング化と実用化を推進した。2019年にソフトウェアスタックの基本設計を完了、2020年5月に学習用チップ「天垓100」のテープアウトを開始、同年12月に動作確認に成功。2021年3月31日、同社は天垓100チップ及びアクセラレーターカードを正式発表し、これは中国国産汎用GPUが「0から1」への重要な転換点と見なされている。

天垓100が学習と汎用計算のシナリオを開拓した後、Iluvatar CoreXは迅速に推論側の製品を補完した。推論用チップ「智鎧100」は2021年7月にテープアウトを完了、2022年9月の世界人工知能会議(WAIC)で初公開され、2022年12月に智鎧Gen 1とGen 1Xを発表、2023年2月に量産を実現し、学習と推論の2つの製品ラインのサイクルを形成した。その後、学習側も継続的に進化を続け、第2世代学習製品を2023年に発表・同年第四四半期に量産開始。第3世代学習製品は2024年第三四半期に発表され、2026年第一四半期の量産計画が示された。

汎用GPU市場の競争は基本的に「チップ性能」から「システム納品能力」へと拡大する。特にAIインフラ建設段階に入ると、顧客が必要とするのは一枚のカードではなく、サーバー/クラスター内での安定稼動、フレームワーク適応、チューニングツール、そして自社業務システムとの長期的な統合だ。目論見書及び全球発売正式文書の表現から見ると、Iluvatar CoreXが外部に示す自社の位置付けは、単なる「GPUチップ企業」ではなく、汎用GPU製品を中心に、サーバー/クラスター、ソフトウェアスタック、納品・運用保守までを包含する「汎用計算ソリューション」プロバイダーである。つまり、汎用GPUチップとアクセラレーターカードを提供するだけでなく、汎用GPUサーバーや汎用GPU計算クラスターなどの形態でAI計算ソリューションを納品し、ソフト・ハードの連携とエコシステム互換性を強調することで、様々な顧客の導入ニーズに対応している。

2025年6月30日時点で、Iluvatar CoreXの累計出荷数は約5.2万枚、サービス提供顧客数は290社以上、金融サービス/医療/運輸などの分野で900件以上の導入を完了している。売上高は2022年から2024年までそれぞれ1.89億元(約41.58億円)、2.89億元(約63.58億円)、約5.39/5.40億元(約118.58~118.8億円)で、2025年上半期は3.24億元(約71.28億円)と前年同期比増加を記録した。この数字は、資本市場がIluvatar CoreXを「実用化可能な汎用計算力」の希少な事例と見なす材料にもなっている。

多くの計算チップスタートアップで最も一般的な道筋は、「まず一つのシナリオを極める」ことだ。つまり、学習分野のハイエンド需要を捉えるか、推論分野の規模的な導入実績を優先的に獲得するかのどちらかだ。Iluvatar CoreXは製品計画の段階から汎用GPUを「天垓」(学習向け)と「智鎧」(推論向け)の2つのラインに分け、この2ラインでデータセンターにおける学習から導入までのチェーンをつなげようと試みている。

学習にはより強力な並列計算能力と高い浮動小数点演算性能が、推論にはレイテンシー、エネルギー効率、コスト効率が重視される。Iluvatar CoreXの「智鎧」シリーズに対する位置付けは、これらの制約に焦点を当てている。クラウド及びエッジ端末の推論ニーズに向け、アーキテクチャの最適化によりスループットを確保しつつ、消費電力と導入コストを低減する。一方、「天垓」シリーズは第一世代から学習と高性能汎用計算をターゲットとしており、クラウドコンピューティング、科学技術計算、データ分析などのタスクをカバーし、金融、エネルギー、行政、教育、医療、スマート製造などの業界を重要な導入先としている。

2021年3月31日、Iluvatar CoreXは天垓100(Gen1)及びアクセラレーターカードを発表し、量産・商用化されたのは2021年9月とされている。その後2023年に天垓Gen2を発表・同年第4四半期に量産開始、2024年第3四半期には天垓Gen3を発表し、「Gen1—Gen2—Gen3」という連続的な進化を形成した。さらに重要なのは、この学習ラインが18~24ヶ月の進化サイクルとしてまとめられている点だ。Gen1(2021年)からGen2(2023年)、さらにGen3(2024年下半期/第3四半期発表)へというリズムは、基本的にこの周期に沿っている。

△Iluvatar CoreX製品/世代別一覧表

「中国国内初の推論専用設計汎用GPU」である智鎧100は、2022年9月のWAICで初公開され、2022年12月に智鎧Gen1及びGen1Xが正式発表された。量産リズムはさらに速く、発表後わずか2ヶ月で2023年2月に規模的量産を実現した。中国国産GPUにとって、この二線作戦のハードルはより高い。同社がチップを作れるだけでなく、長期的に二つのラインの製品化リズムと市場投入を維持し、競争とニーズの変化の中で資源配分を調整できることが要求される。

売上高倍増、粗利益率約50%、高強度の研究開発投資

2025年6月30日時点で、Iluvatar CoreXの汎用GPUチップ累計納品数は5.2万枚以上、サービス顧客数は290社以上、導入件数は900件以上に上り、業種は金融サービス、医療保健、運輸などをカバーし、製造業から小売業までの産業デジタル化、および基礎研究、教育計算などのシナリオにも進出している。

目論見書のデータによると、Iluvatar CoreXの出荷量は2022年の約0.78万枚から、2023年1.27万枚、2024年1.68万枚へと増加。半期ベースでは、2025年上半期の出荷は約1.57万枚で、2024年上半期の約0.48万枚を大幅に上回る。顧客カバレッジも同様に拡大しており、サービス顧客数は2022年から2024年にかけて22社から181社に増加、2025年半ばにはさらに290社以上に拡大した。これはIluvatar CoreXが「製品はできたが納品が難しい」という課題を克服し、より多くの業種や業務形態の中で納品と適応能力を見せつけることを意味する。

売上高を見ると、2022年から2024年までそれぞれ約1.89億元(約41.6億円)、2.89億元(約63.6億円)、約5.39/5.40億元(約118.6/118.8億円)で、年平均成長率は約68.8%。2025年上半期の売上高は約3.24億元(約71.3億円)で、前年同期比約64.2%増となった。収益構造は依然としてコア製品が中心で、2025年上半期の汎用GPU製品による収益は約2.77億元(約60.9億円)、総収益の85.33%を占めており、成長は主にコア製品の販売拡大によるもので、偶発的なプロジェクトによるものではない。しかし、「規模の拡大」は「商業的サイクル完成」を意味しない。同社全体の粗利益率は2022年59.4%、2023年49.5%、2024年49.1%、2025年上半期50.1%と、おおむね50%近辺で推移している。一方で、業務形態による粗利益の差が構造に影響を与えている。2024年のAI計算ソリューションの粗利益率は約31.7%で、汎用GPU製品の粗利益率(約56.6%)を下回っている。顧客が「カードを購入」から「システム/クラスターを購入」へと移行し、ソリューションの割合が増加すると、全体の粗利益率は構造的な圧力を受けることになる。

2022年から2024年までのIluvatar CoreXの損失は、それぞれ約5.54億元(約121.9億円)、8.17億元(約179.7億円)、8.92億元(約196.2億円)で、2025年上半期は約6.09億元(約134.0億円)だった。損失の主な原因は依然として研究開発投資にある。研究開発費は2022年から2024年までそれぞれ約4.57億元(約100.5億円)、6.16億元(約135.5億円)、7.73億元(約170.1億円)、2025年上半期は約4.51億元(約99.2億円)である。半期ベースで計算すると、研究開発費は売上高の約139.2%に相当する。これは典型的なハードテック企業の財務パターンである。製品と粗利益には「価値」があるが、ソフトウェアスタック、エコシステム、製品進化への長期的投資の下、現時点では未利益状態にある。

△Iluvatar CoreX主要財務データ

2025年上半期の粗利益の一時的な低下は、価格設定と競争圧力も反映している。汎用GPU製品の粗利益率は、2024年上半期の60.2%から2025年上半期は50.0%に低下した。学習シリーズでは天垓Gen1の価格を引き下げ在庫削減を加速。推論シリーズでは智鎧Gen1/Gen1Xの価格引き下げと競争激化が重なり、粗利益率は52.9%から32.0%に低下した。同時に、天垓Gen1の在庫簿価は、2025年6月30日の4680万元(約10.29億円)から2025年10月31日には1970万元(約4.33億円)に減少し、在庫削減の動きがより明確になっている。

今回の資金調達の配分において、約80%を研究開発・ソリューション、約10%を販売・マーケティング、約10%を運転資金に充てられることからも、Iluvatar CoreXが依然として優先順位を製品進化、ソフトウェアエコシステム、市場浸透に置くことがわかる。納品数量は「動作可能」を証明したが、「動作可能」を持続的により良い利益構造に転換できるかどうかが、次の重要な検証点となる。

中国国産GPU「上場ラッシュ」後、新たな成長サイクルをどう始めるか?

この約1ヶ月間、中国国内GPU分野では資本市場での動きが活発だ。Moore Threads(摩尔線程、688795)が2025年12月5日に上海証券取引所STAR市場に上場し、MetaX Tech(沐曦股份、688802)が2025年12月17日にSTAR市場に上場、Biren Technology(壁仞科技)が2026年1月2日に香港取引所メインボードに上場した(6082.HK)。これらの企業とIluvatar CoreXは、「国産汎用GPU」の主要な参照基準を共に構成するが、競争ロジックは一同ではない。学習側の計算インフラをより強調する企業もあれば、グラフィックスと計算の両方をカバーする企業、システムレベルでのソリューション納品に比重を置く企業もある。

同時に、中国国内の業界顧客は調達判断において「国産GPU同士でどちらが優れているか」だけを見るのではなく、汎用GPUと各種専用AIチップ(推論向けアクセラレーターなど)を同じテーブルで評価することが多い。汎用GPUの強みは汎用性とエコシステムにあるが、ソフト・ハードの複雑さとコスト構造はより重い。専用チップは特定の推論シナリオではより効率的かもしれないが、エコシステムと汎化能力には限界がある。Iluvatar CoreXにとって、これは競争が「国産GPU分野の中」だけでなく、顧客の全体としての計算リソース選択の中で起こることを意味する。顧客が「迅速な導入+管理可能なコスト」をより重視する場合、汎用GPUはより強力な納品効率とソフトウェアツールチェーンで応えなければならない。

資本化のプロセスが加速することで、この分野はより「公開的で、より厳しい」段階に入っている。資本市場がGPUのような基盤計算企業に注目するポイントは、「コンセプトの希少性」から「体系の完全性と検証可能な導入能力」へと移行しつつある。短期的な利益だけでなく、技術体系が完全か、商業化が実現可能か、長期的な代替余地が明確かどうかをより重視する。しかし、「上場ラッシュ」は競争の同質化を意味するものではなく、むしろ差別化を加速させる。極致の性能に賭け、ピーク性能で存在感を示す企業もいれば、海外のプラットフォーム型路線を対抗視し、グラフィックスとAI計算をカバーする「全機能GPU」を構築する企業、リソースを知能計算の導入に集中させ、納品・導入進捗でシェアと信頼を獲得しようとする企業もある。差別化の背景にあるのは、同じ課題に対する異なる解決策——既存のエコシステムとルールが強力なリーダーによって定義済みの市場で、後発企業がいかに追い上げの距離を縮めるか——である。

筆者は、どの道筋も最終的には同じ一組のハードな指標からは逃れられないと考えている。ソフトウェアスタックとツールチェーンが十分か、フレームワーク適応が円滑か、移行コストは管理可能か、クラスターレベルの納品は安定しているか、サプライチェーンとコンプライアンスの乱れは管理できるか。違いは「どちらを先に行うか」だけだ。極致性能派はまずピーク性能で存在感を確立し、全機能プラットフォーム派はより広いカバレッジで長期のエコシステム戦略を、納品優先派は導入速度で時間的優位性を獲得しようとする。上場ラッシュの意義は、競争をより透明な対照システムの中に引き込むことにある。技術路線の争いは短期的には勝敗がつきにくいが、市場はより厳しい方法で選別する——進化世代は約束を果たせるか、納品は持続可能か、エコシステムは拡張できるか?これらはすべて、Iluvatar CoreXをはじめとするGPU企業が上場ラッシュ後に新たな成長サイクルを開始する際に直面する課題だ。

(為替換算レート:1人民元=22円で計算)

(原文:https://www.icsmart.cn/100623/)