2023Q2ウェハファウンドリー世界トップ10:SMICが5位、HuaHong Groupが6位、Nexchipが10位に上昇

2023年第2四半期の世界のトップ10ウェハファウンドリの売上高ランキングが市場調査会社のTrendForceによって発表された。

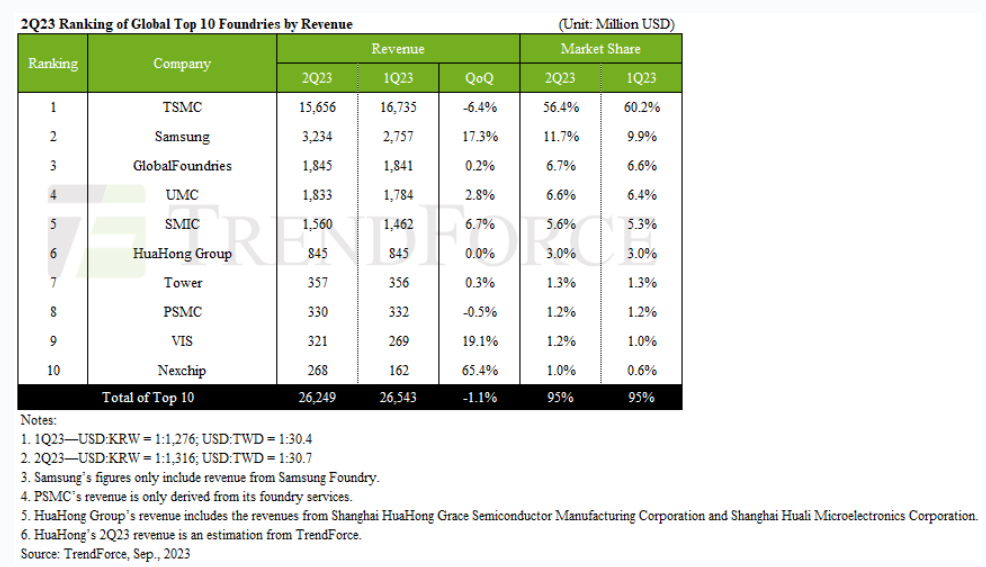

中国台湾のTSMCは引き続き1位を維持し、市場シェアの56.4%を占めている。その後に続くのは、Samsung、GlobalFoundries、UMC、SMIC、HuaHong Group、TowerSemiconductor、PSMC、VIS、NexchipSemiconductor。トップ10の企業の総売上高は約262億ドルで、前期比で約1.1%減少した。

TrendForceのレポートによると、電子業界では興味深い「変化」が起きている。テレビの部品在庫の減少と、モバイル修理市場の急増により、TDDIの需要が増加し、第2四半期のサプライチェーンで緊急な注文が発生した。これらの注文は、ウェハファウンドリの第2四半期の生産能力利用率と収益の重要な要素となった。しかし、これらの緊急注文は一時的な現象であり、第3四半期まで続く可能性は低い。一方で、スマートフォン、パーソナルコンピュータ、ノートパソコンなどの主要な消費製品への需要は低迷しており、高価な先端製造プロセスの使用は引き続き低調。同時に、従来安定していた自動車、産業制御、サーバーなどの業界では在庫の調整が行われている。これらのトレンドの結果、世界のトップ10ウェハファウンドリの売上高は持続的に減少している。

具体的には、1位のTSMCは第2四半期の売上高が前期比で6.4%減の156.6億ドルとなり、市場シェアも56.4%に減少した。7nm以下の先進プロセスでは、TSMCの7/6nmプロセスの売上高が成長しているが、5/4nmプロセスの売上高は減少傾向にある。第3四半期では、iPhoneの新製品生産サイクルによる需要の増加や、3nmの高価なプロセスが売上高に貢献することで、成熟したプロセスの制約を補うことが期待されている。 Samsungは第2四半期のウェハファウンドリ事業の売上高(ウェハファウンドリ売上高のみを計算)は32.3億ドルで、前期比で17.3%増加し、市場シェアは1四半期の9.9%から11.7%に上昇した。しかし、第3四半期は経済の低迷の影響を受け、Androidスマートフォン、パーソナルコンピュータ、ノートパソコンへの需要が減少する可能性がある。この影響により、8インチウェハファウンドリの利用率が持続的に低下している。

SamsungはAppleの新機種の在庫増加による収益成長の期待を抱いているが、収益の増加は限定的かもしれない。

GlobalFoundriesは第2四半期の売上高がわずかに0.2%増の18.5億ドルとなり、市場シェアは6.7%。これは、スマートフォンや自動車などの産業からの収入が増加した一方で、ネットワーク産業は縮小したことが主な原因だ。

しかし、第3四半期は経済の不安定さの中、GlobalFoundriesはアメリカの航空宇宙から国防、医療保健までの専門分野での長期契約や自動車業界の長期契約(LTA)を通じて自社の業績を安定させる能力を持っている。これらの契約はGlobalFoundriesの足場を固め、生産能力利用率を効果的に支えている。そのため、第3四半期の売上高は引き続きバランスを保つと予想されている。

UMCは第2四半期にテレビとWi-FiSoCの緊急注文により、第2四半期の売上高が2.8%増の18.3億ドルとなった。しかし、第3四半期には経済景気が楽観視できなく、消費者支出が明確な回復の兆候を示していない。以前の緊急注文が枯渇し始め、第3四半期の生産能力利用率と収益が両方とも減少した。

SMICも自身の課題と機会に直面している。同社の第2四半期の売上高は前四半期比で6.7%増の15.6億ドルで、市場シェアは5.6%。8インチウェハの収益は減少したが、12インチウェハの収益は約9%増加した。SMICの大幅な増収は、ドライバIC(AMOLEDDDI、TDDI)やNORフラッシュからMCUに至るまで、特殊チップの中国国産代替(「中国製造2025」)によってもたらされた。2023年にはピークシーズンが現れない可能性があるが、SMICの出荷量と生産能力利用率は改善し続け、第3四半期の収益の増加を推進する見込みだ。

第6位から第10位のウェハファウンドリの順位にはいくつかの変化があった。HuaHongGroup、TowerSemiconductor、PSMCの売上高の順位は変わらず、それぞれ第6位(8.45億ドル)、第7位(3.57億ドル)、第8位(3.3億ドル)だ。Nexchip(2.68億ドル)は第10位に戻り、第9位はVIS(3.21億ドル)。

LDDIの緊急注文により、VISの売上高は前四半期比で19.1%急増し、3.21億ドルに達した。小型および大型DDI、およびPMIC業界の収益も良好な成長を示している。ただし、最終ユーザーの需要は完全に回復していない。

第3四半期の業績は一定の成長が予想されるが、この勢いは制約される可能性がある。

Nexchipの売上高は第2四半期に65.4%増の2.68億ドルと大幅に上昇し、韓国のウェハファウンドリであるDBHitekを抜いて再び第10位の位置を取り戻し、市場シェアも1%に上昇した。これは第2四半期のLDDIとTDDIデバイスの緊急補充注文の急増、およびより高価な55nmプロセスを使用した高利益製品の成功によるものだ。

これらの要因により、Nexchipの生産能力利用率は60?65%に向上し、収益の増加を促進した。 消費電子市場の本格的な回復には至っていないものの、第3四半期に入るとNexchipは生産能力利用率と収益の上昇傾向が続くと予想されている。この楽観視は、中国の成長する国産代替トレンドに依存しており、Nexchipの継続的なマーケティング活動がこのトレンドを後押しした。

CIS(イメージセンサ)顧客の新製品は2023年下半期から量産される予定であり、これもこのトレンドを推進している。これらの要素の相乗効果により、Nexchipは第3四半期に成長だけでなく、より良い業績をもたらすことが期待されている。

TrendForceによると、世界のトップ10ウェハファウンドリの売上高は第3四半期の最低点から反発し、その後徐々に増加する可能性が高いと予想されている。