テスラ、エヌビディア、Metaなど、ワールドクラスのテクロジー大手が次々と手掛け始めている人型ロボットについて、中国も国家の重点事業に据えている。

先ごろ、バンク・オブ・アメリカ(BAC)のアナリストMing Hsun Lee氏のチームが「人型ロボットはまもなくコンセプトの検証ステップを終え、10年以内に様々な業種での利用が進む」という大胆な予測を立てた。2030年までに世界の年間販売台数が100万台となり、2060年には保有台数が30億台に達し、1人あたり0.3台というレベルになるという。

ならば、この「ロボット革命」で誰が主役となるのか。BACは、中国の強力なサプライチェーンがコストダウンや普及の加速を担うものとなると見ている。

BACはテスラの「Optimus Gen 2」を例に挙げ、「1台当たりにかかるハードウェアのコストはおよそ5万~6万ドルであるが、そのほとんどを中国で生産すれば2030年には70%減って1.7万ドルとなる」と分析している。すなわち、2025-2030年は人型ロボットの平均価格(ASP)が年間14%の割合で削減するということである。

BACは急速に普及が進む中国のEVを引き合いに出し、2013-2023 年に乗用車タイプの販売台数が年間90%の割合で増えた一方で、最も人気のあるBEVの価格が同じく9%の割合で値下がりしていると指摘している。

中国でEVは、部品にかかるコストが2020-2024年で40%-50%下がり、これを受けEV乗用車の普及率が2020年の6%から2024年に45%に上昇した。よって人型ロボットについても、OEM先が中国のサプライチェーンを十分に活用すれば世界的により急速に普及が進むと見ている。

「中国のEV市場とよく似ていて、部品が実用化されて大量生産が進めば人型ロボットの普及率も一気に高まるものと信じている」というのである。

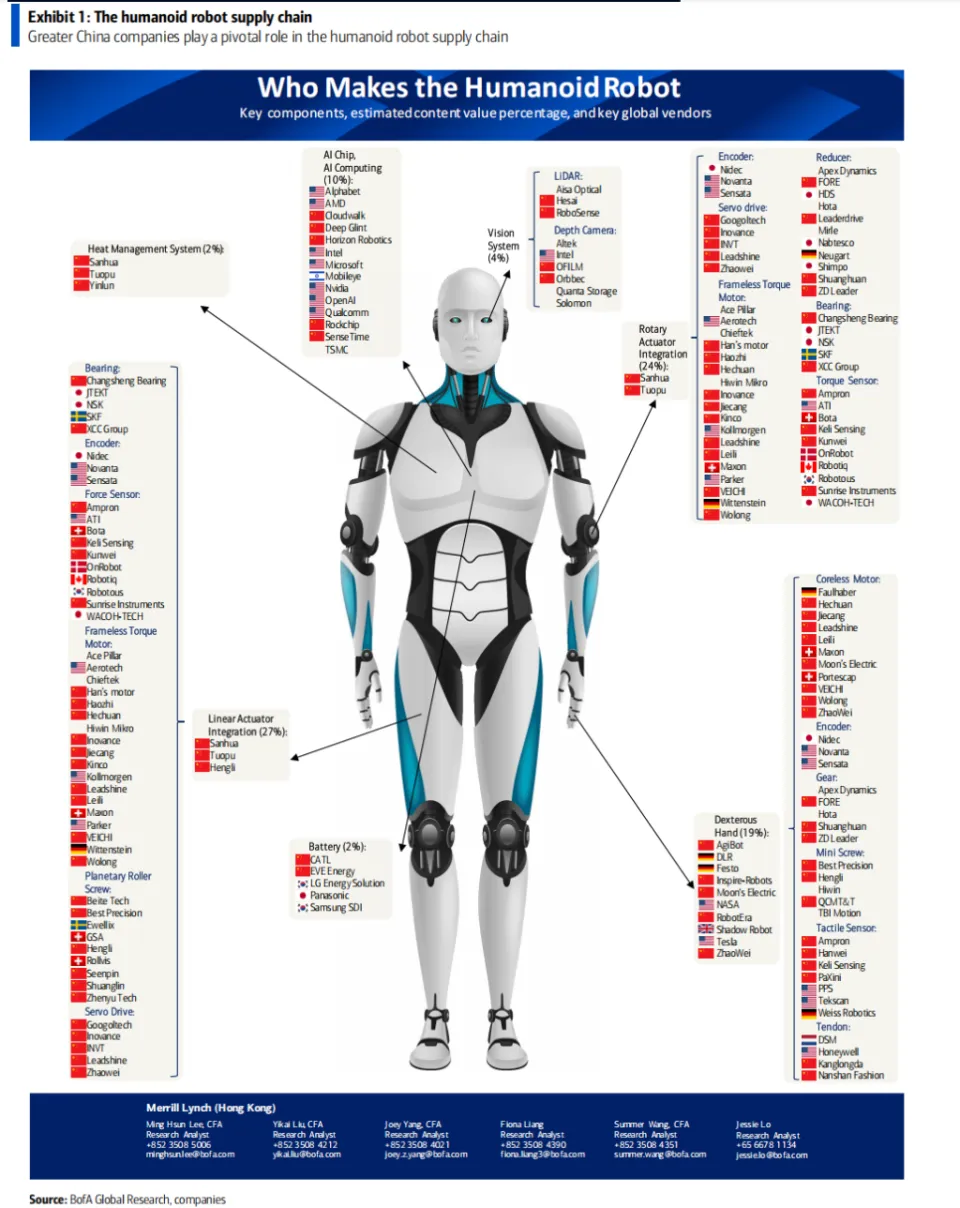

この中で、サプライチェーンの中で一歩先を進み、生産コストも安価である中国のボールねじ/ローラーピンなどの部品メーカーが中心的な役割を担う。その一つである「上銀科技」についてBACは、「ボールねじ、リニアガイド、ハーモニックギアレデューサーなど動力伝達部位のトップメーカーであり、ロボット業界で影響力を拡大しているほか、海外のある人型ロボットのトップメーカーに基幹部品を供与している」と指摘している。

BACは、以下のような理由で人型ロボットの出荷台数が今後10年間で急激に増えると予測している。

(1) 高齢化や労働力不足で末端需要が増える。

(2) 技術の進歩(特にAIや運動制御)や製品デザインの改良。

(3) BOM コストの削減。

(4)末端利用の拡大。

レポートによると、人型ロボットの全世界の出荷台数は2025年~2035年に年平均88%の割合で増え、2025年に1.8万台、2030年に100万台(これまでの予測では40万台)、2035年に1000万台となるという。人型ロボットは家庭用やサービス用途で大規模な導入が始まっている故に需要が今後も続くものとBACは見ている。

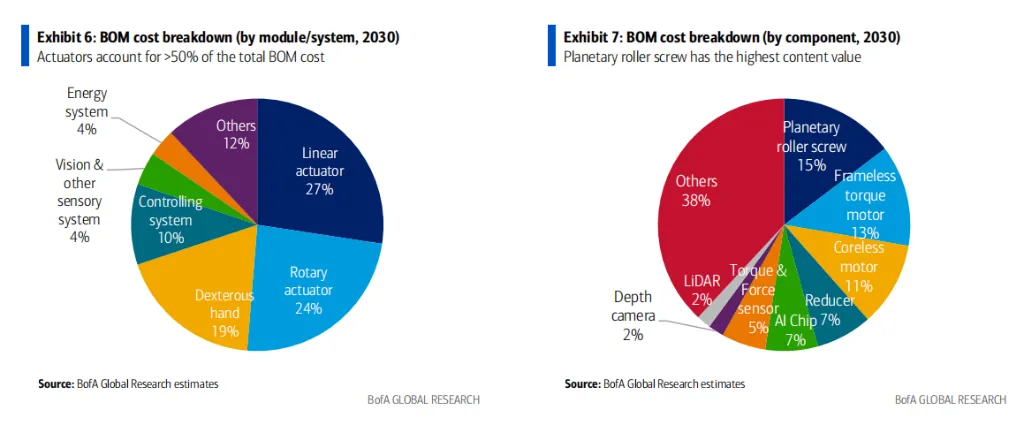

BACはまた、人型ロボットの部品コストの構成割合についても詳しく分析している。2030年にはアクチュエータ(actuators)が全材料の50%以上を占め、以下ロボットハンド(dexterous hand)、ビジュアルその他センサー機器も上位となるという。