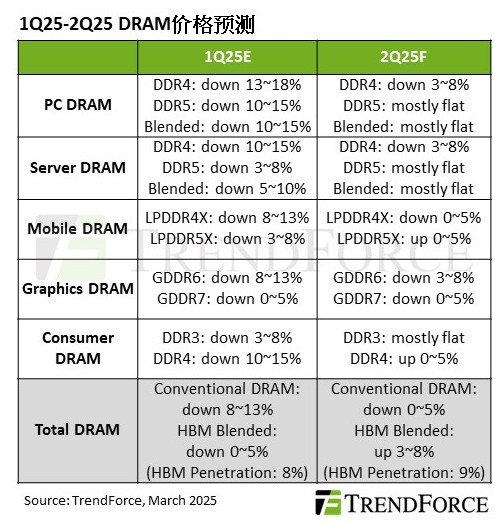

在庫調整が順調に進み、2025年第2四半期のDRAM価格下落幅が縮小と予測

3月25日 - トレンドフォースの最新調査レポートによると、2025年第1四半期は国際情勢の変化を受けて川下ブランドメーカーの大半が前倒し出荷を実施したことで、サプライチェーンにおけるDRAMの在庫調整が促進された。 第2四半期の見通しでは、Conventional DRAM(汎用DRAM)の価格下落幅は四半期ベースで0%~5%の下落に収束すると予測される。HBMを計算に含めた場合、HBM3e 12hiの量産拡大により平均価格は四半期比3~8%上昇が見込まれる。

主要PC OEM各社が国際情勢変化に対応するためODMに製品組立量の増加を要請しており、これがOEMのDRAM在庫削減を加速させる。2025年下半期の生産ライン安定供給を確保するため、在庫水準が低いOEMは第2四半期にDRAMメーカーへの調達量を増加させる可能性がある。

供給面では、サムスン(Samsung)のHBM製品認証が予想より遅延しているが、製造プロセス転換に伴うConventional DRAMへの生産回帰は限定的。SKハイニックス(SK Hynix)はサーバー・モバイルDRAM生産に注力しており、PC向けDDR5供給が一時的に制限されている。 DDR4市場では消費需要の低迷と一部サプライヤーの生産拡大が続き、価格動向は弱含み。全体としてPC DRAM価格は前四半期並みを維持すると予想される。

サーバーDRAM分野では、北米主要3大CSPが汎用サーバーの調達を拡大し、中国主要CSPはAIサーバー実装に注力。これによりサーバーODMの稼働率が向上し、DDR5調達が活性化。2025年第2四半期の出荷ビット成長が期待される。

供給面ではメーカーがDDR4生産能力をDDR5へ大幅転換中だが、初期段階では供給制約が残る。 NVIDIAのB200/B300シリーズがHBM需要を四半期毎に拡大させ、メーカーの生産調整に課題を付加。TrendForceは、DDR5価格は下落止まり、DDR4の下落幅は市場予想を下回り、全体平均契約価格は第1四半期並みと推定している。

モバイルDRAM分野では、このほど中国のスマートフォン補助金政策によるハイエンド機種比率上昇とPC/サーバー分野の需要増がLPDDR5X需要を牽引。 LPDDR4Xは一部メーカーの大規模増産で供給過剰だが、市場環境を反映し下落幅が四半期比0~5%に収束。 LPDDR5Xは、全体的な供給量は増加しているものの、需要を満たせず、主要サプライヤーが需給逼迫状況を呈しているため、価格は四半期比0~5%上昇が見込まれる。

TrendForceによると、第2四半期のGraphics RAMの主な需要は、次世代グラフィックスカード向けのGDDR7の在庫が中心となる見通しで、全体的な供給不足により、GDDR7価格は前四半期比横ばいか下落が鈍化する一方、GDDR6市場はDeepSeekのオープンソースモデルが需要を押し上げるため、下落トレンドが3%~8%に収束すると予想される。 供給面では、GDDR7の生産が相次いで開始されたものの、依然として不安定な状況が続いており、第2四半期のさらなる価格下落を回避するため、大手DRAMメーカー3社は、DDR6の成約価格を安定させ、在庫の解消を加速させるため、DDR6と併売する戦略を採るのが一般的だ。

2025年には4G/5G基地局拡張や光通信設備更新がコンシューマーDRAM需要を緩やかに増加させると予測。在庫水準が健全なバイヤーが積極的な調達を再開し、コンシューマーDRAM出荷が四半期比増加に転じる見込み。供給面では2024年下半期にメーカーがDDR3/4生産を抑制した結果、需要回復を受けて2025年第2四半期DDR4契約価格が四半期比0~5%上昇。DDR3は在庫調整の進展により価格が第1四半期並みを維持すると見られる。