中国プロセッサー大手「海光信息(Hygon Information)」、第1四半期純利益が 75.33% 急上昇

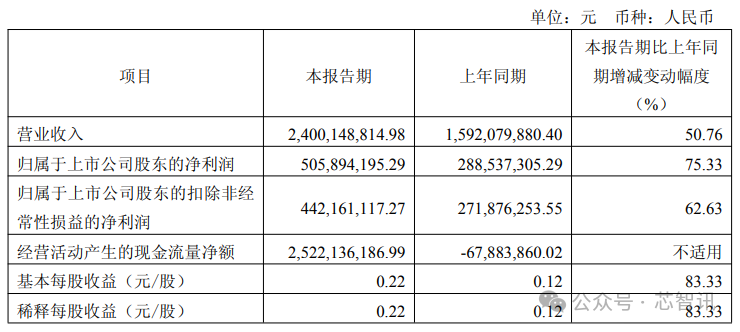

4月22日、中国のプロセッサー大手である海光信息(Hygon Information)は、2025 年第 1 四半期報告を発表した。同四半期の売上高は 24 億元(約480億円)で、前年同期比 50.76% 増加した。親会社株主に帰属する純利益は 5.06 億元(約101.2億円)で、同 75.33% 増加した。非経常損益を除いた純利益は 4.42 億元(約88.4億円)で、同 62.63% 増加した。基本株当たり利益は 0.22 元(約4.4円)となった。

業績の急上昇について、海光信息は次のように説明している。報告期間中、同社は汎用計算と人工知能計算市場を中心に、高強度の研究開発投資を続け、技術革新と製品性能の向上を実現した。市場リーディングカンパニーとしての競合力を維持し、市場需要の拡大により売上高が急速に伸びた。また、コスト・費用の全体的な増加率が売上高の増加率を下回ったため、親会社株主に帰属する純利益や株当たり利益が上昇した。

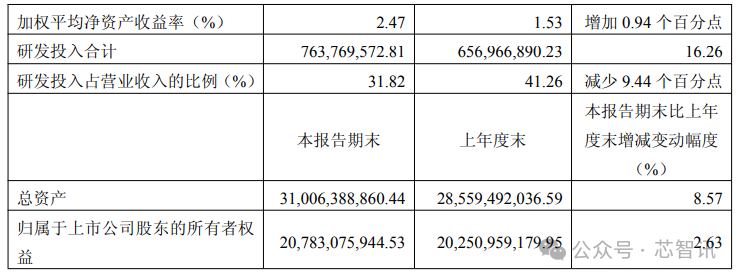

研究開発投資面では、2025 年第 1 四半期の研究開発費は 7.64 億元(約152.8億円)で、前年同期比 16.26% 増加した。売上高に占める割合は 31.82% で、前年同期比 9.44 パーセントポイント低下した。これは主に売上高の大幅な増加により、研究開発投資の収入占比が低下したためだ。

また第 1 四半期報告によると、2025 年 3 月 31 日時点での海光信息の総資産は 310.06 億元(約6,201億円)で、前年同期比 32.93% 増加した。うち、現金及び預金は 74.65 億元(約1,493億円)、売掛金は 20.17 億元(約403.4億円)、在庫品は 57.94 億元(約1,158.8億円;前四半期比 3.7 億元増加)、前払金は 16.2 億元(約324億円;前四半期比 3.8 億元増加)となっている。全体的に生産能力と在庫の確保が顕著に向上し、受注状況も良好だ。

製品面では、海光信息の CPU 製品は主にHygon 7000・5000・3000 シリーズに分かれ、国際的な主流である x86 プロセッサーアーキテクチャと技術路線に互換性がある。先端のプロセス技術、優れたシステム構成、豊富なソフトウェア・ハードウェアエコシステムなどのメリットを持っている。現在販売されている主な製品はHygon 3号で、Hygon 5 号の開発が順調に進んでおり、同社は市場ニーズと製品開発の進捗に応じ、適切なタイミングで情報を発表するとしている。

DCU(ディープラーニングカード)製品はHygon 8000 シリーズに規画されており、大規模並列計算能力を備え「CUDA 互換環境」に対応している。現在、深算3号の開発が順調に進み、性能が倍増しており、急速に大規模な実用化が見込まれている。一部の情報によると、深算3号はクラスター性能で NVIDIA の A100 と競合する可能性があり、より強力な深層学習とビッグデータ分析能力を備えている。最新のプロセッサーを搭載し、より高速な計算速度と互換性をサポートし、高効率な冷却システムも装備される予定だ。

(為替換算レート:1人民元=20円で計算)