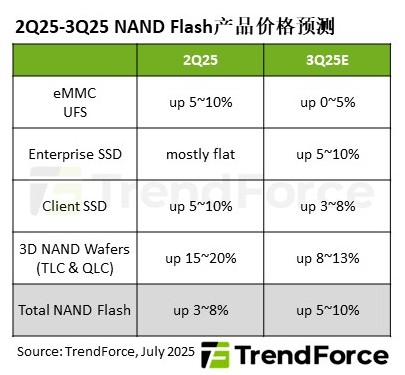

7月10日‐市場調査会社TrendForceの最新調査によると、NANDフラッシュ市場は2025年前半の減産と在庫調整を経て、需給の不均衡は大幅に改善した。メーカーが生産能力を高利益率製品へシフトさせたため、市場流通量は縮小している。需要面では、企業のAI投資拡大とNVIDIA(エヌビディア)の次世代Blackwellチップの大量出荷が支えとなっている。第3四半期のNANDフラッシュ価格動向を見通すと、平均契約価格は前期比5~10%上昇すると予測される。ただし、eMMCおよびUFS製品は、スマートフォン向け下半期の見通しが不透明なため、上昇幅は小さいとみられる。

クライアントSSDは在庫補充入り、エンタープライズSSDは供給が需要拡大に追い付かず

TrendForceは、クライアントSSD市場においては、OEM/ODMメーカーによる上半期の在庫調整が予想以上に進んだことで、第3四半期の補充需要の勢いが強まっていると分析する。同時に、Windows 10のサポート終了、次世代CPUの投入による買い替え需要の高まり、そして中国におけるDeepSeek社のオールインワンPCブームが、クライアントSSDの需要を牽引している。さらに、一部メーカーが大容量QLC製品を積極的に推進しており、出荷規模を押し上げている。これらの要因を総合し、第3四半期のクライアントSSD契約価格は前期比3~8%上昇すると予測される。

一方、エンタープライズSSD分野では、NVIDIAのBlackwellプラットフォームの出荷量が四半期ごとに増加しており、北米地域での汎用サーバー需要も拡大中だ。中国系大手顧客からの強力な発注動向は下半期まで継続する見通しで、第3四半期のエンタープライズSSD需要を引き続け押し上げるとみられる。しかし、発注の急激な増加に一部サプライチェーン企業の納入が追い付かず、加えてメーカーが年初に生産能力を下方修正した影響から、第3四半期のエンタープライズSSD契約価格は5~10%の上昇が見込まれる。

eMMC・UFS需要は低調、ウェーハ供給に制約

モバイル製品分野では、中国の消費電子機器向け補助金政策が下半期も継続されるものの、多くの消費者の購入需要はすでに満たされており、第3四半期のeMMC需要は低調になると予想される。供給面では他製品と比べて比較的豊富だが、メーカーによる低価格製品の生産縮小とウェーハ価格の引き上げにより、モジュールメーカーのコストが増加。これが出荷ペースの鈍化と在庫増加につながり、価格上昇余地は限定的である。このため、第3四半期のeMMC契約価格は前期比0~5%の微増に留まると予測される。

UFSについては、スマートフォン需要の先行き不透明感に加え、車載向け市場規模も依然発展途上段階にあることから、第3四半期は「閑散期並みの需要」の傾向を示す。NANDフラッシュサプライチェーンの生産能力配分が利益率を重視したものとなっているため、UFSの供給は制約を受けており、第3四半期の契約価格は前期比0~5%の上昇にとどまると見込まれる。

TrendForceが指摘するには、今年第2四半期、メーカーが生産能力をエンドユーザーアプリケーション向けに優先的に割り振ったため、モジュールメーカーの出荷余地は圧迫され、ウェーハ在庫が増加した。エンド市場における民生向けNANDフラッシュ製品への需要減退を背景に、一部モジュールメーカーは第3四半期のウェーハ調達を保守的に行う傾向にある。供給面では、NANDフラッシュ全体の生産量減少、メーカーによる高利益率製品への重点化とそれに伴うウェーハ供給削減などの要因が重なり、第3四半期のウェーハ価格は前期比8~13%上昇すると予測される。

(原文:https://www.icsmart.cn/93880/)