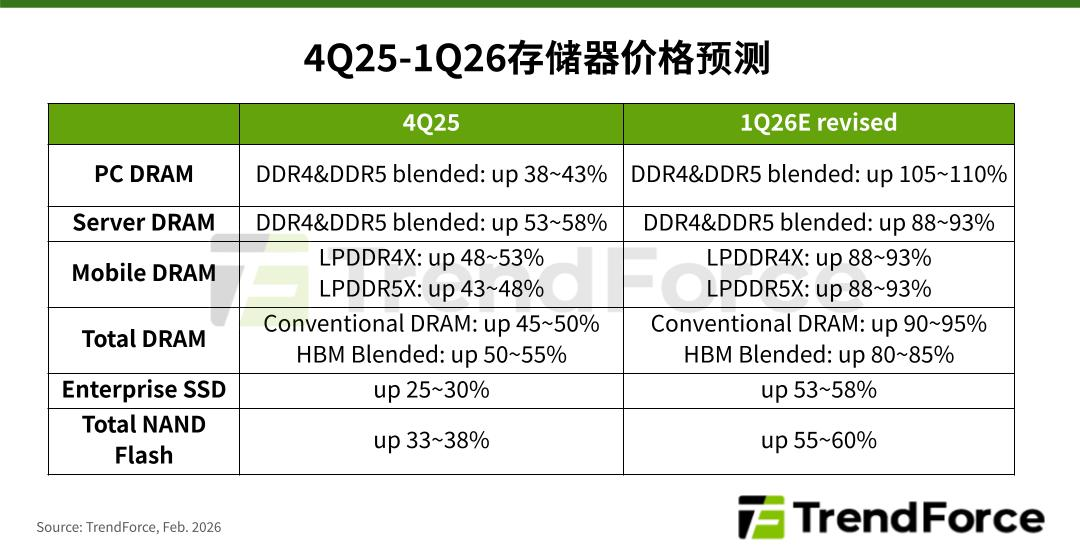

2026年第1四半期、汎用DRAMは90%~95%、NANDは55%~60%値上げ

2月2日、市場調査機関TrendForceが公表した最新のメモリ産業調査報告書によると、2026年第1四半期において、人工知能(AI)とデータセンターの需要が継続的に拡大し、世界的なメモリチップの需給不均衡を悪化させ、メモリメーカーの価格は衰高まっている。TrendForceは第1四半期のDRAM・NAND Flash各製品の価格上昇率(四半期比)を全面的に上方修正した。コンベンショナルDRAM(汎用/従来型DRAM)の契約単価は、1月初旬時点の予測「前四半期比55%~60%上昇」から「前四半期比90%~95%上昇」に、NAND Flash契約単価は「前四半期比33%~38%上昇」から「前四半期比55%~60%上昇」にそれぞれ引き上げられた。さらに上方修正の可能性もある。

TrendForceは、2025年第4四半期のPC完成品出荷台数は予想を上回り、PC向けDRAMは依然として全般的に供給不足が続いていると指摘した。DRAMメーカーからの供給を確保できている第1階層(tier-1)のPC OEMメーカーでさえ、DRAMの在庫水準は低下傾向にある。売り手市場の構造が契約価格交渉を押し上げる中、2026年第1四半期のPC向けDRAM価格は四半期比で100%以上上昇し、過去最高の上昇幅に達すると見込まれている。

サーバー向けDRAM市場を観察すると、北米及び中国の主要クラウドサービスプロバイダー(CSP)やサーバーOEM各社は1月まで、メモリメーカーと年間のDRAM長期供給契約(LTA)の供給量について交渉を続けている。買い手側がメモリメーカーの供給を積極的に争奪しているため、第1四半期のサーバー向けDRAM価格は約90%と大幅に上昇し、過去最高を更新した。

モバイル向けDRAM市場については、DRAM市場全体の需給ギャップが拡大し続ける中、各エンドアプリケーションが割り当てを確保するために相次いで価格を引き上げた。これにより、第1四半期のLPDDR4XおよびLPDDR5Xの契約価格はいずれも四半期比で約90%の大幅な値上げとなり、これも過去最高となる。米国系スマートフォンメーカーに対するメモリメーカーの2026年第1四半期契約価格は、昨年末から順次合意が完了している。一方、中国系スマートフォンメーカーについては、2025年第4四半期の契約価格が確定したばかりであることに加え、旧正月の長期休暇の影響もあり、実質的な進展が見られるのは早くても2月末以降となる見通しだ。

NAND Flash市場については、第1四半期の受注量がサプライヤーの生産能力を大幅に上回っているにもかかわらず、メモリメーカーはDRAM市場の収益性により期待を寄せており、一部の生産ラインをDRAM製造に積極的に転換している。これにより、NAND Flashの新規生産能力はさらに圧迫されている。現在はプロセス技術の高度化による単位あたりの生産量を増加させている状況で、短期的には生産能力のボトルネックは緩和されにくい。

AI推論アプリケーションの拡大に伴い、高性能ストレージデバイスに対する需要は予想を大幅に上回っている。北米の主要クラウドサービスプロバイダー(CSP)各社は2025年末から強力な買い付けを展開し、エンタープライズ向けSSDの受注が爆発的に増加している。供給ギャップが拡大し続ける中、買い手側は早期に在庫を補充するために積極的に買いだめを行う動きが強まり、2026年第1四半期のエンタープライズ向けSSD価格は四半期比で53%~58%上昇し、四半期単位の上昇幅としては過去最高記録を更新すると予測されている。

(原文:https://www.icsmart.cn/101490/)