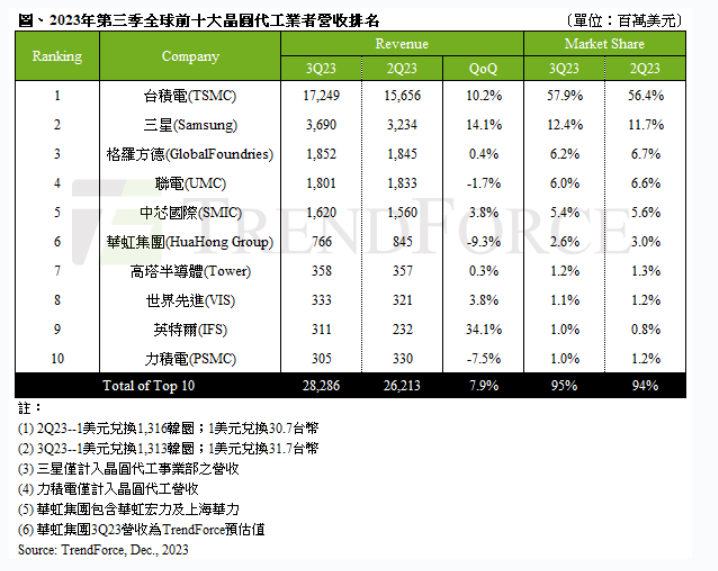

2023Q3ファウンドリー世界トップ10ランキング:TSMCのシェアが57.9%に上昇

12月6日、市場調査会社TrendForceの最新レポートによると、2023年第3四半期、世界のトップ10ウェハファウンドリメーカーの総生産額は282.9億ドル(約4兆1542億円)で、前期比7.9%増加した。その中で、中国台湾のTSMCが57.9%のシェアで1位、韓国のSamsungが12.4%のシェアで2位、中国台湾のGlobalFoundriesが6.2%のシェアで3位となった。それに続いて、UMC(6%)、SMIC(5.4%)、HuaHongGroup(2.6%)、TowerSemiconductor(1.2%)、VIS(1.1%)、IFS(1%)、PSMC(1%)となる。

TrendForceは、エンドユーザーおよびチップ顧客の在庫が徐々に健全なレベルに戻ることにつれ、下半期にはiPhoneやAndroidの新機種発売などの有利な要因により、第3四半期にはスマートフォンやノートパソコンの部品の緊急注文が増えたが、インフレリスクは依然として存在し、短期的な市場状況は未だに不透明だ。そのため、このラウンドの在庫は緊急注文によって行われた。

TSMCも、PCやスマートフォンの部品の需要増加、5G/4Gの中低価格帯スマートフォンの在庫補充の助けを受け、さらに3nmの先端プロセスの貢献もあり、第3四半期の売上は前期比10.2%増の172.5億ドル(約2兆5319億円)となった。その中で、TSMCの3nmプロセスは第3四半期に正式に売上に貢献し、当期売上の6%を占め、TSMCの全体の先端プロセス(7nm以下)の売上の約60%を占めた。

SamsungFoundryも、先端プロセス、5GAPSoC、5Gモデムおよび成熟した28nmOLEDDDIなどの注文により、第3四半期の売上は前期比14.1%増の36.9億ドル(約5808億円)となった。

GlobalFoundriesの第3四半期の売上は、家庭用および産業用IoT(InternetofThings)分野からの需要が主力であり、米国の航空宇宙と国防の注文が売上の約20%を占めた。 SMICもコンシューマー製品の季節的な要因により、特にスマートフォンの緊急注文が主力となり、第3四半期の売上は前期比3.8%増の16.2億ドル(約2374億円)となった。米系顧客の売上比率は12.9%に減少した。一方、中国本土の顧客は中国政府の国産化政策やスマートフォンの部品の緊急注文に基づき、売上比率が84%に増加した。

HuaHongGroupは第3四半期のウェハ出荷量は前期とほぼ同じだったが、顧客の安定した発注を維持するために値下げに踏み切り、平均販売単価が約10%低下した結果、売上高は9.3%減の約7.7億ドル(約1126億円)となった。

TowerSemiconductorは季節的な要因により、スマートフォンや車載/産業制御分野の半導体需要が比較的安定しており、第3四半期の売上は約3.6億ドルで、前期とほぼ同じで微増となった。市場シェアは1.2%だ。

TrendForceによると、年末の祝祭期待心理の下で、スマートフォンやノートパソコンのサプライチェーンへの注文は短期間の急増が続く見込みだ。