2025-01-09

半导体行业动态半导体1月8日- 国際半導体製造装置材料協会SEMIの最新Q4 2024 SEMI Forecastレポートによると、2025年には世界で18の新しいウェーハファウンドが建設を開始する見込みである。 同時に、2025年には世界の月産ウェーハ生産能力は3360万枚に達し、8インチウェーハの生産能力は前年比6.6%増となる見込みである。

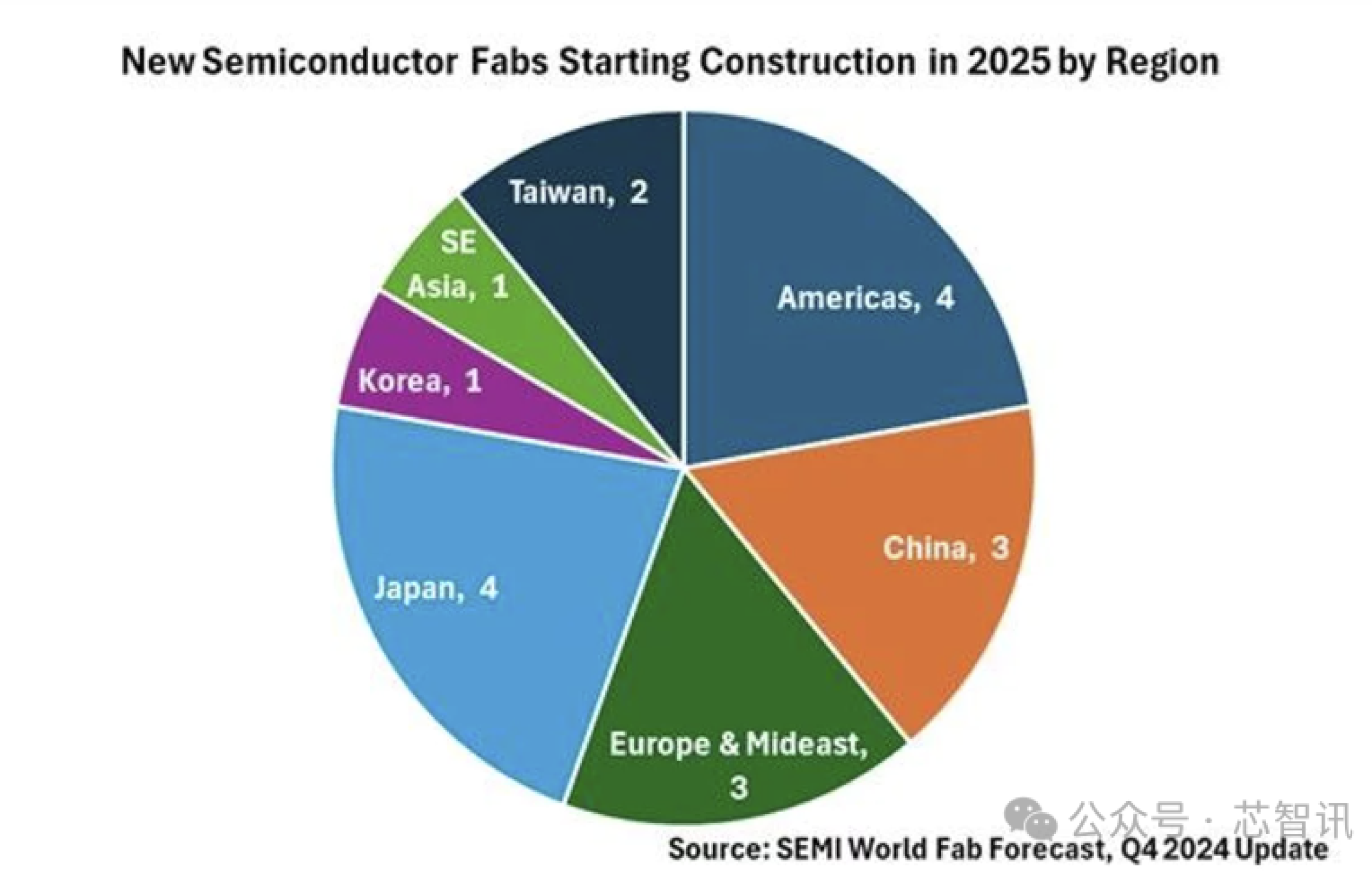

2025年、世界には18のウェーハファブがスタートアップ

同レポートによると、2025年には世界で15の12インチ(300mm)ファブと3つの8インチ(200mm)ファブが着工し、そのほとんどが2026年から2027年に稼働を開始する。

2025年の新ファブの地域から見ると、米州に4つあり、これは主に米国の「Chip and Science Act 」に伴う補助金政策の刺激によるものである;中国本土では、例年大規模なファブ建設が続いていたため、2025年は少し減速し、新たに開設されるファブは3カ所にとどまるようだ;ヨーロッパと中東で3つ、中国台湾で2つ、韓国、東南アジアでそれぞれ1つのプロジェクトがある。

2023年から2025年までの期間をカバーするQ4 2024 World Fab Forecastレポートによると、世界の半導体業界では97カ所もの新たな大容量ファブが操業を開始する予定である。 うちには2024年に48プロジェクト、2025年に32プロジェクトが予定されており、ウェーハサイズは50mmから300mmに及ぶ。

セミの Ajit Manocha 社長兼最高経営責任者(CEO)は、「半導体産業は極めて重要な局面を迎えており、進化する世界のニーズに対応する最先端技術や主流技術の開発が投資によって推進されている。 18の新しい半導体工場が2025年に建設を開始する予定であり、イノベーションと著しい経済成長を支援する業界のコミットメントを示している」と述べた。

2025年、世界のウェーハ生産能力は8インチウェーハ月産3360万枚に達する

生産能力については、8インチウェーハの場合、2025年には世界の月産ウェーハ生産能力は3,360万枚に達し、前年比6.6%増加すると予想されている。

このうち、先端プロセスノード(7nm以下)の生産能力をチップメーカーが積極的に拡大していることから、2025年には220万枚/月まで達し、前年比16%増が見込まれている。

世界の主流プロセス・ノード(8nm~45nm)の生産能力は、中国本土のチップ自給自足戦略と、自動車およびIoTアプリケーションからの需要見込みによって、2025年にはさらに6%増加し、1,500万枚/月のマイルストーンに達すると予想される。

成熟した技術ノード(50nm以上)は、この市場の回復の遅れと生産能力の低さを反映して、現在、より控えめな拡大が続いている。 このセグメントの生産能力は、2025年には前年比5%増の1,400万枚/月に達すると予想される。

ウェーハファンドリー生産能力は前年比10.9%増

ファウンドリーの総生産能力は、2024年の1,130万枚/月から10.9%増加し、2025年には1,260万枚/月に達すると予想される。 これは、2025年においてもファウンドリーが半導体装置調達のリーダーであり続けることを意味する。

メモリー市場全体を見ると、その生産能力は2024年に3.5%、2025年に2.9%と緩やかに成長する。 しかし、強力なジェネレーティブAI需要がストレージ市場に大きな変化をもたらしており、特に高帯域幅メモリ(HBM)の需要が急増しているため、DRAMとNANDフラッシュで容量増加傾向が異なっている。

SEMIは、DRAMの生産能力は引き続き堅調に伸びると見ており、2025年には前年比約7%増の450万枚/月になると予測している。 一方、NANDフラッシュの設備容量は前年比5%増の370万枚/月となる見込みだ。

(原文: https://www.icsmart.cn/87278/)