2025-05-13

半导体行业动态中国国产化半导体5月12日のニュースによると、市場調査機関 トレンドフォース(TrendForce) の最新報告によると、2024 年は自動車や産業用の需要が弱まったため、全球のシリコンカーバイド(SiC)基板出荷量の伸びが鈍化した。同時に市場競争が激化し、製品価格が大幅に下落したことで、2024 年の全球 N 型(導電型)SiC 基板産業の売上高は前年比 9% 減少し、10.4 億ドル(約1,487.2億円)に落ち込んだ。

2025 年に入り、SiC 基板市場は需要低迷と供給過剰の二重の圧力に直面し続けているが、長期的な成長トレンドは変わらない。コストの低下と半導体素子技術の進歩に伴い、未来の SiC の応用範囲はより広がり、特に産業分野での多様化が加速する見通しだ。また、激しい市場競争は企業統合を加速させ、業界の発展構造を再編する可能性がある。

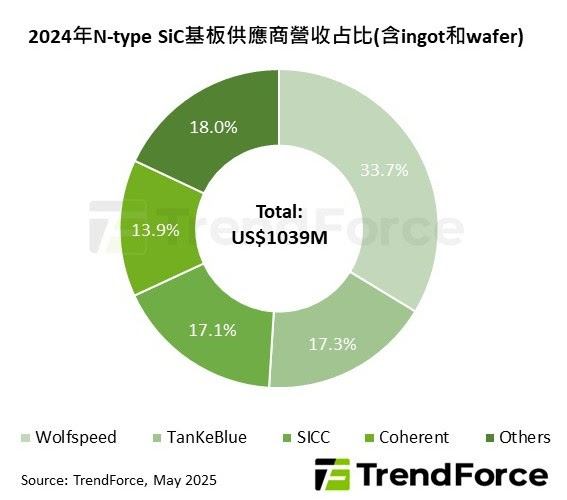

各サプライヤーの売上高市場シェアを分析すると、米国の SiC 基板大手ウルフスピード(Wolfspeed)は引き続き首位を維持し、2024 年の市場シェアは 33.7% に達した。近年、大きな経営課題に直面しているものの、ウルフスピードは依然として SiC 材料市場で最も重要なサプライヤーであり、8 インチ基板への移行を牽引している。

中国のメーカーである TanKeBlue(天科合達)と SICC(天岳先進)は近年急成長しており、2024 年の市場シェアはそれぞれ 17.3% と 17.1% で、ほぼ同水準で 2 位と 3 位にランクインした。 TanKeBlueは中国本土のパワーエレクトロニクス市場で最大の SiC 基板サプライヤーであり、 SICCは 8 インチウェーハ市場でリードしている。一方、米国のコヒーレント(Coherent)は 4 位に転落し、市場シェアは約 13.9% に低下した。

基板サイズ別の動向を見ると、現行主流の 6 インチ SiC 基板の価格が急落しており、8 インチ SiC 前工程の技術的難易度が高いことや市場環境の急変を受け、6 インチ基板が引き続き市場を主導すると予想される。ただし、8 インチ基板は SiC コストをさらに下げる必然的な選択肢であり、SiC チップの技術アップグレードにも貢献するため、各メーカーが積極的に取り組んでいる。このため、TrendForce は 8 インチ SiC 基板の出荷シェアが 2030 年に 20% を超えると予測している。

(原文:https://www.icsmart.cn/91697/)

(為替換算レート:1米ドル=143円で計算)