2025年Q1 世界のIC設計企業上位10社:NVIDIAが首位堅持、Omnivisionが9位にランクイン!

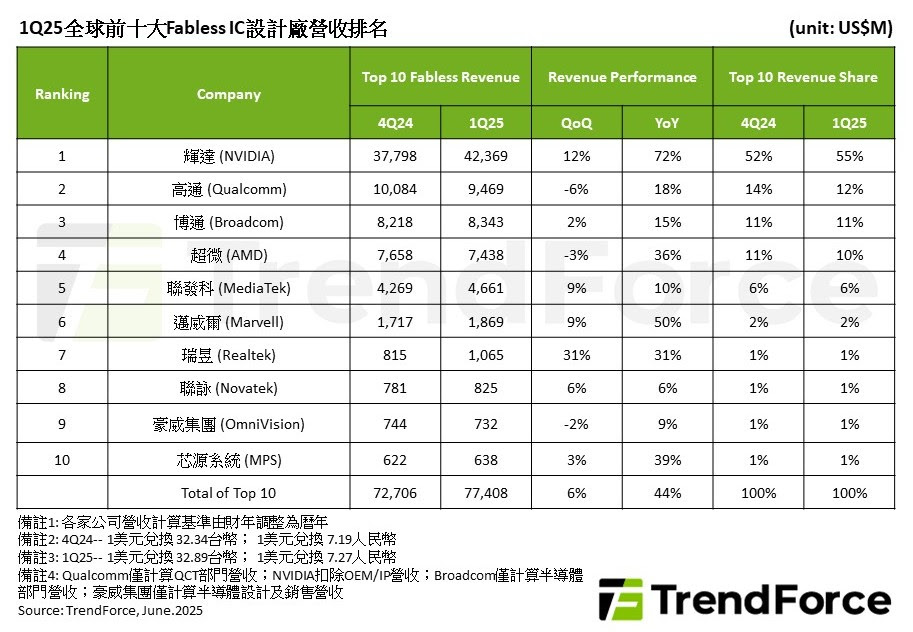

6月12日、市場調査会社TrendForceの最新レポートによると、2025年第1四半期は米国の関税政策による電子端末製品の前倒し調達と、AIデータセンター需要の継続により、世界IC設計大手上位10社の売上高が前四半期比約6%増の774億ドル(約11兆円)と史上最高を記録した。

NVIDIA(エヌビディア)はAIデータセンター需要を背景に次世代GPUプラットフォーム「Blackwell」の出荷拡大が進み、2025年第1四半期の売上は前年同期比12%増、前期比72%増の423億ドル(約6兆円)を超え、世界首位を堅持した。輸出規制の影響でH20チップはQ2に損失計上が見込まれるが、高単価のBlackwellがHopperプラットフォームに代わり四半期ごとに出荷拡大し、財務的影響を緩和する見通しだ。

Qualcomm(クアルコム)の売上は約95億ドル(約1兆4千億円)で、世界第2位となった。その中、QCT部門の携帯電話向け事業が閑散期のため減少し、さらにアップル社の今後の自社開発チップの割合もあり、全体の売上高は前年比6%減となった。このため、クアルコムはAIスマホ、AIパソコン、自動車、データセンターなどの市場での機会を積極的に探している。

Broadcom(ブロードコム)の第1四半期の半導体売上高は、前年同期比15%増の約84億(約1兆2千億円)で過去最高を記録し、3位にランクインした。AIサーバーエコシステム拡大する中、ブロードコムはAIネットワークを処理する高速相互接続ソリューションを深く打ち出し、世界初の102.4Tbps CPO Switchを立ち上げ、さらに多くのハイテク大手からAI ASIC入札を獲得し、AIチップ収益の継続的成長を後押ししている。

AMDの第1四半期は、データセンター事業の微減とゲーム/組み込み製品の不振が響くも、売上高は約75億ドル(約1兆円)に前四半期比3%減少した。しかし、2024年の同期間と比較すると、36%増加している。AMDは下半期に次世代プラットフォーム「MI350」の量産を拡大し、2026年にはエヌビディアの「Blackwell」や次世代AIチップ「Rubin」に対抗する「MI400」を投入する計画だ。

MediaTek(メディアテック)の第1四半期の売上高は約47億ドル(約6,700億円)で、前四半期比9%増、前年同期比10%増となり、世界第5位となった。これは、中国スマホメーカー向けSoC「Dimensity 9400+」「Dimensity 8000」シリーズ需要増とSoC平均単価上昇が貢献したものだ。

Marvell(マーベル)は、AIサーバー関連製品の需要が旺盛で、売上高が前四半期比9%増の18億7,000万ドル(約267億円)となり、第1四半期は6位となった。同社の高速光インターコネクト関連のソリューションは、大手CSP向けのカスタムAI ASICに加え、AIデータセンター拡大のカギを握っている。

Realtek(リアルテック/瑞昱半導体)の第1四半期売上高は前年同期比31%増の10.6億ドル(約1,600億円)に急増し、7位にランクインした。市場不透明感を背景としたPC関連顧客の在庫の積み増しと、Wi-Fi 7普及加速・車載イーサネットチップ需要増が成長原動力となっている。

Novatek(ノバテック)は中国の消費者補助金政策や、関税の影響で一部の顧客が商品の早期出荷を行ったことが寄与し、第1四半期の売上高が前四半期比と前年同期比同じ6%増の8億2,000万ドル(約1,200億円)となり、8位にランクインした。

OmniVision Technologies(オムニビジョン・テクノロジーズ)の第1四半期の売上高は、市場の閑散期の影響により、前四半期比2%減の7億3,000万ドル(約1,043億円)となり、第9位となった。注目に値するのは、同社がイメージセンサーと車載エレクトロニクス分野で大きく前進したことで、中国EVブランドの自動運転システム向けカメラ採用増が車載CIS(CMOSイメージセンサ)事業を後押した。

Monolithic Power Systems(モノリシック・パワー・システムズ)は第1四半期にAIデータセンター向け電源管理IC需要拡大により、コンピューティング/ストレージ部門が急成長し、全体の売上高は前年同期比39%増の約6億4,000万米ドル(約915億円)と過去最高を記録した。

(為替換算レート:1ドル=143円で計算)

(原文:https://www.icsmart.cn/92928/)