6月12日-ニュース、市場調査会社TrendForceの調査によると、サプライチェーンは時折注文を急ぐが、主に個々の顧客の在庫補充行動が、伝統的なオフシーズンに消費者端末の第1四半期は、勢いがやや弱いことを示している。

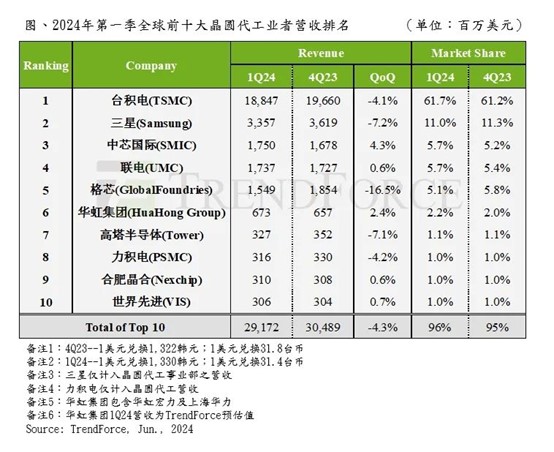

一方、自動車と産業用制御アプリケーションの需要は、インフレ、地政学的紛争、エネルギーなどの影響を受け、唯一のAIサーバーは、競争と大規模な言語モデル(LLM)を構築する企業の動向にグローバルCSP大手が多額の資本を投資したため、第1四半期のサプライチェーンの唯一の明るいスポットとして浮上した。 以上の要因から、第1四半期の世界トップ10ファウンドリーの生産額は4.3%減の292億ドルとなった。

SMICは消費者向け在庫の補充注文と現地化傾向の恩恵を受け、第1四半期にGlobalFoundriesとUMCを抜いて3位に浮上した。GlobalFoundriesは自動車、産業制御、伝統的なデータセンター事業の調整に見舞われ、5位に後退した。

第1四半期のTSMCの売上高は、AI関連のHPC需要が旺盛であったものの、スマートフォンやNBなどの消費財の閑散期が影響し、前四半期比4.1%減の188.5億ドルとなり、競合他社も閑散期の課題に直面する中、市場シェアは61.7%を維持した。 第2四半期は、主要顧客であるアップルが仕入れサイクルに入り、AIサーバー関連のHPCチップ需要も底堅く推移することから、四半期ベースで1桁台の増収となる可能性がある。

第1四半期のサムスンファウンドリーもスマートフォンのシーズンオフの影響を受け、Androidの中国スマートフォンや周辺機器企業も国内代替に転じ、先端プロセスや周辺ICの勢いが鈍く、売上高は7.2%減の33.6億ドル、市場シェアは11%を維持した。 市場は第2四半期にスマートフォンの在庫を再開する見通しだが、Chipotle Consultingが実施した調査結果によると、第1四半期に顧客が過剰在庫を抱えたため、第2四半期の生産実績は予想を下回り、アップルの中国市場でのシェアは引き続き中国ブランドの影響を受ける見通しで、サムスンの5/4nmと3nmの先端プロセスがまだ規模の大きな顧客に恵まれず、生産能力の稼働率が低いことも相まって、全体的な収益は抑制され、収益は横ばいにとどまる見通しだ。

一方、SMIC は、IC の国内代替の流れや、新型スマートフォン向けの OLED DDI や CIS などの周辺 IC の需要が追い風となり、第 1 四半期の売上高は前四半期比 4.3%増の 17.5 億ドル、営業実績は同業他社を上回り、市場シェアは 5.7%で GlobalFoundries や UMC を抜いて 3 位に躍進した。 618消費祭りがある第2四半期では、サプライチェーンによって駆動されるスマートフォンや緊急注文の弾みの下で家電、それらのいくつかは、ASPの低下によって相殺されるものの、前四半期よりもわずかに高い稼働率の8インチと12インチを作るが、売上高は一桁の四半期成長率を維持することができるようになり、市場シェアは第三に残ると予想される。

UMCの第1四半期の出荷量は前四半期比4.5%の微増であったが、年間価格調整後ASPの低下によりほぼ相殺された結果、売上高は四半期比わずか0.6%増の17.4億ドルにとどまり、市場シェアは5.7%に収束した。一方、GlobalFoundriesの第1四半期のウェーハ出荷量は、自動車、産業制御、伝統的なデータセンター向け受注の在庫調整がまだ止まらず、スマートフォンのサプライチェーンのオフシーズンと重なったことから、前四半期比16%減の15.5億ドルとなり、市場シェアは5.1%に収束した。 出荷台数は前四半期比16%減、売上高は15.5億ドルに落ち込み、市場シェアは5.1%に収束した。

HuaHong Group の第 1 四半期の出荷台数および稼働率は、ASP の低下により一部相殺されたものの前四半期から回復し、売上高は前四半期比 2.4%増の 6 億 7300 万ドル、市場シェアは 2.2%であった。一方、Tower の第 1 四半期の全体稼働率は前四半期から若干改善したものの、出荷台数の製品ミックス変更の影響により ASP が低下し、売上高は前四半期比 7.1%減の 3 億 2700 万米ドル、市場シェアは 1.1%であった。 タワーの第1四半期の売上高も7.1%減の3億2,700万ドルで、市場シェアは1.1%であった。

PSMCの第1四半期の12インチ稼働率は、メモリチップのウォーミングアップの下で改善したものの、メモリ顧客が低価格のSpecialty DRAMを使用する可能性が高いことを考慮すると、ロジック需要は駆け込み注文にもかかわらず抑制されており、その結果、売上高は四半期比4.2%減の 3 億 600 万ドルに落ち込んだ。9位のNexchipの第1四半期の売上高は、前四半期とほぼ同じ3億1,000万米ドルで、市場シェアは約1.0%。VISの第1四半期のウエハー出荷量は、前四半期比で約4%減少したが、一時的なLTAの収益認識により相殺され、売上高は前四半期とほぼ同じ3億600万米ルで、市場シェアは1.0%であった。

第2四半期全体の状況を見ると、中国の年央の消費シーズンにより、新型スマートフォンの在庫期後半が到来し、AI関連のHPCおよび周辺ICの需要が依然として旺盛であるため、サプライチェーンは関連する緊急注文の申し込みを受けている。 しかし、成熟プロセスは依然として市場の低迷と熾烈な価格競争などの不利な要因の影響を受けており、回復は遅いようだ。 TrendForceは、第2四半期の世界トップ10ファウンドリの生産額は四半期ベースで1桁台の成長率にとどまると予測している。