最近、市場調査会社Yole Groupが「In-vehicle LiDAR 2024」と題するレポートを発表した。

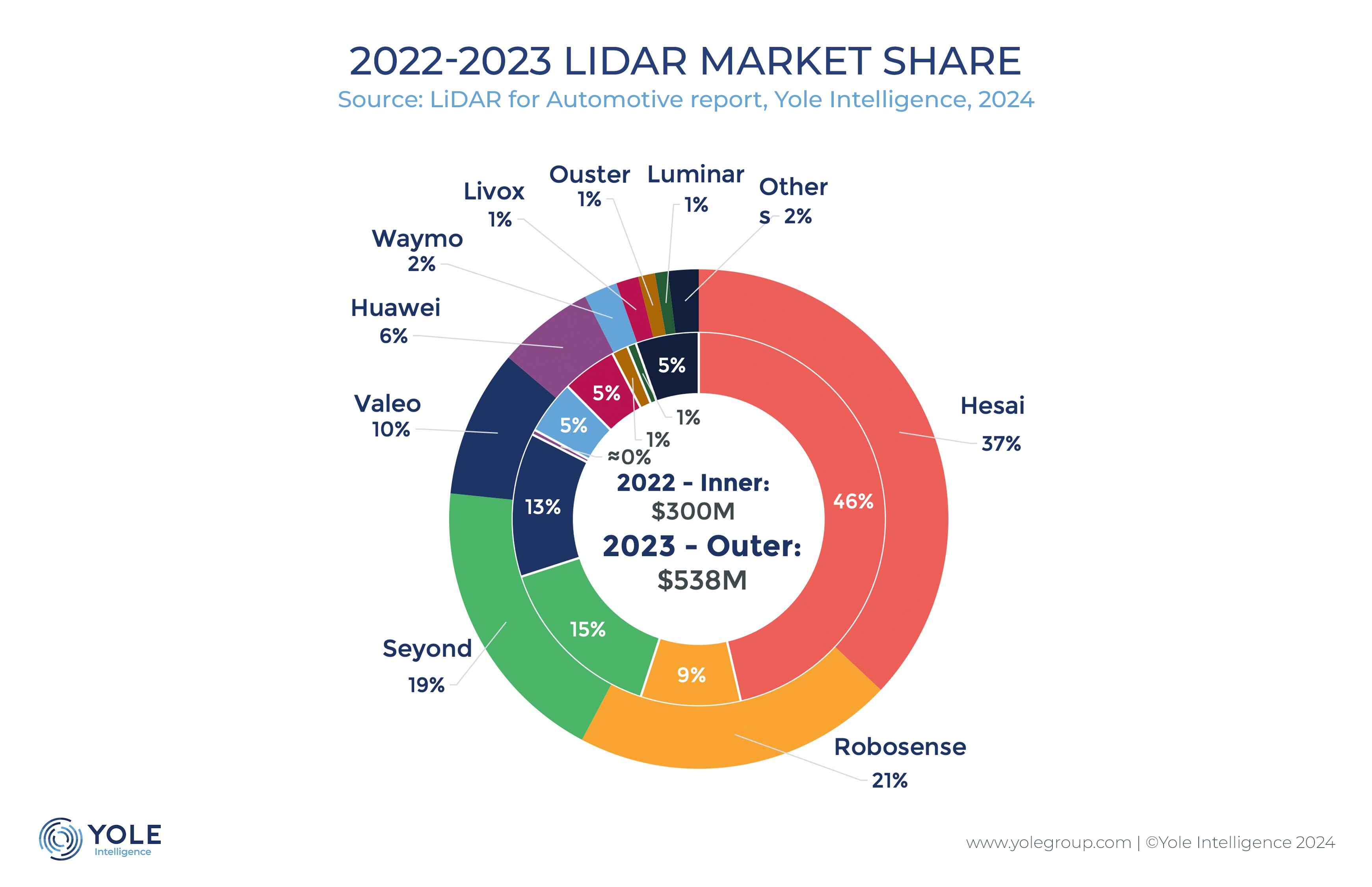

それによると、2023年の車載LiDAR市場において、中国ベンダーが依然として世界をリードしており、HESAI Technology(禾賽科技)、Robosense(速騰聚創)、Syond(図達通Innovusion)、ファーウェイ、Livoxなどの中国ベンダーを合わせたLIDARベンダーが世界市場の84%を獲得している。

乗用車と小型商用車のLiDAR市場爆発

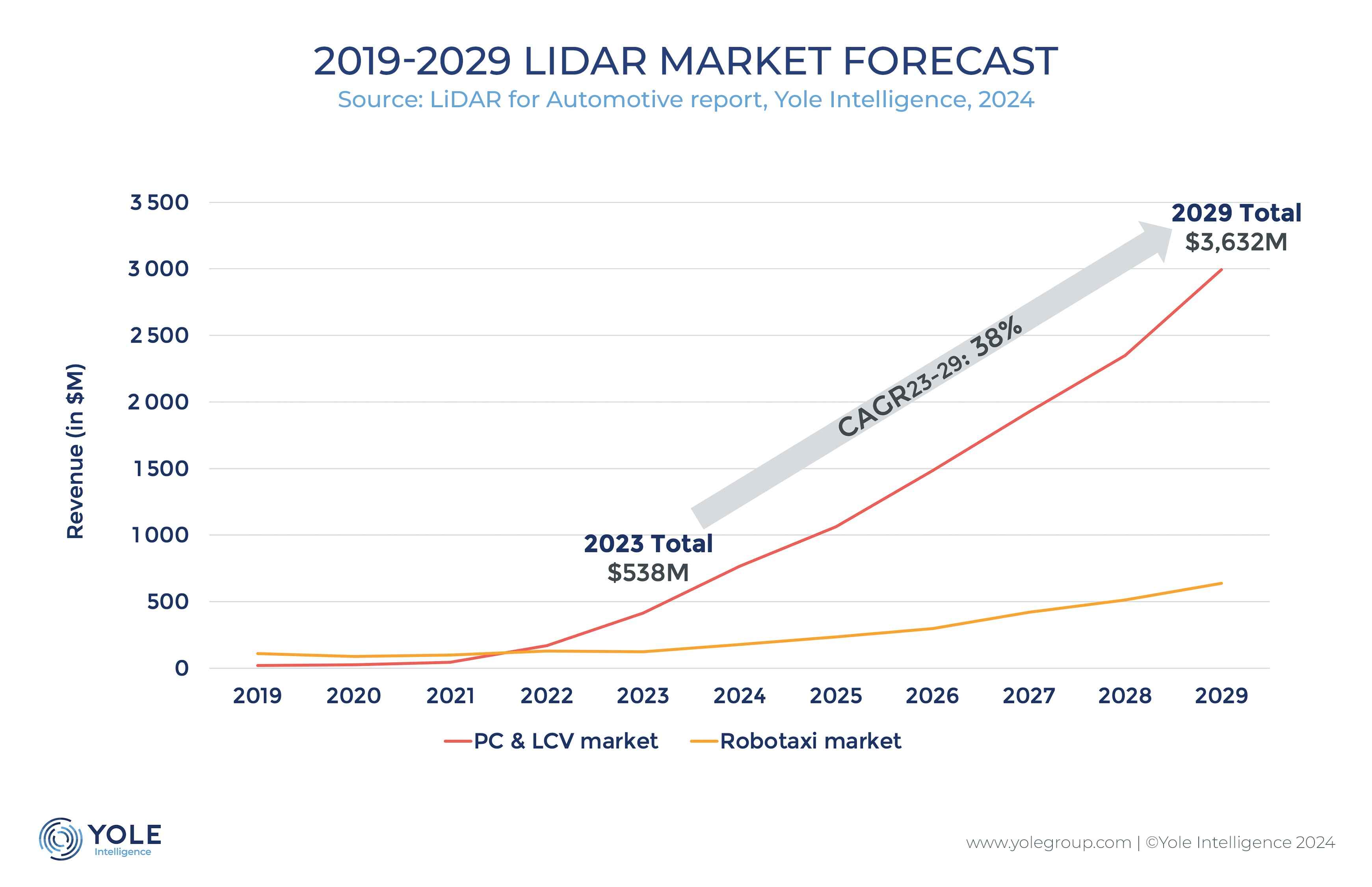

まず、車両LiDAR全体の市場規模から見ると、世界の車両LiDAR市場規模は2023年に5億3800万ドルに達し、前年比79%増と急増している。 2029年には年平均成長率38%で36億3,200万ドルまで成長すると予想されている。これは明らかに、大きな成長の可能性を秘めた市場になりそうだ。また、下図の変化曲線から、2022-2023年のLiDAR市場規模が大きく上昇し、2028-2029年も大きな成長が見込まれることがよくわかる。

次に、セグメント別では、自動運転タクシー(Robotaxi)LiDAR市場が2022年まで乗用車(PC)および小型商用車(LCV)LiDAR市場をリードしている。

Yole Groupの自動車半導体担当シニアテクノロジー&マーケットアナリスト、Pierrick Boulay氏は、「自動運転タクシーサービスの旅は、2016年8月にシンガポールでNuTonomyが開始したことから始まった。 続いて2017年には、WaymoとCruiseがアリゾナ州フェニックスとカリフォルニア州サンフランシスコで米国に進出し、大きな節目を迎えた。その後、DDT、AutoX、Baiduといった中国企業が参入し、世界中の都市でサービスを開始した。自動運転タクシーサービスの急速な普及により、自動運転タクシー向けLiDAR市場は乗用車市場を大きくリードしている」と述べた。

しかし、車載LiDARのコストが急速に低下するにつれて、高級乗用車が大規模にLiDARを導入し始めた一方、WaymoとCruiseは相次ぐ事故により事業を大幅に減速させたため、乗用車・小型商用車LiDAR市場は2022年に初めて自動運転タクシーLiDAR市場を追い抜き、2023年もその差を広げ続けた。

Yole Groupの予測データによると、乗用車・小型商用車LiDAR市場は2023年に4億1,400万ドルとなり、2029年には年平均成長率39%で29億9,300万ドルに成長する見込みである。 これに対し、自動運転タクシーのLiDAR市場は、2023年にはわずか1億2400万ドルにとどまり、その後成長が加速して2029年には6億3800万ドルに達し、これもCAGRは31%である。

中国メーカーが優位

LiDARベンダーを見ると、中国ベンダーが世界の自動車用LiDAR市場の84%を占め、圧倒的な強さを見せている。 上位9社は、HESAI Technology(37%)、Robosense(Robosense、21%)、Seyond(19%)、Valeo(10%)、Huawei(6%)、Waymo(2%)、Livox(1%)、Ouster(1%)、Luminar(1%)である。上位3社と5位、8位はすべて中国のベンダーである。

総合的に見ると、現在の世界の車載用LiDAR市場では、販売シェアでも出荷台数でも、中国メーカーが圧倒的な地位を占めている。 例えば、販売シェアでは、中国メーカーは2023年に世界市場の84%を占めた。出荷統計によると、中国メーカーの市場シェアの割合が高い可能性があり、結局のところ、海外のLiDAR製品と比較して、中国のレーダー製品は、より費用対効果が高い。これはまた、近年の中国のスマートカー市場の急速な成長のためである。

Yole Groupはまた、2018年以降、200件近い設計の成功が指摘されており、そのうち124件は2024年またはその直後に商業化が予定されていると報告書で述べた。注目に値するのは、そのうちの90%近くが中国の自動車OEMによるもので、彼らはLiDARの自動車への統合を積極的に推進している。 LiDARを主にプレミアムFセグメントに限定してきた欧米の自動車メーカーとは異なり、中国のOEMはより手頃なDセグメントにLiDARを組み込もうとしている。これらの車はFクラス車よりはるかに安価であるため、LIDAR搭載車の生産台数の増加につながり、LIDAR技術の価格を大幅に引き下げている。

Yole Groupのシステム分解担当シニアアナリスト、ベンジャミン・プサット氏は、「急成長するLiDAR市場はチップメーカーにとってチャンスであり、チップサプライヤーのほとんどは非中国ブランドであるため、その恩恵を受けるはずだ 」と指摘した。しかし、同氏はまた、「LiDAR用の主要チップの一部は、中国のLiDARメーカーが自社開発し、大量生産により、LiDARメーカーは高価なチップに代わる独自のチップ(ASIC)を設計できるからだ。これはまた、中国メーカーの海外チップメーカーへの依存度を下げることにもなる」とも述べた。