通信サービス業界における2023年のM&A案件214件

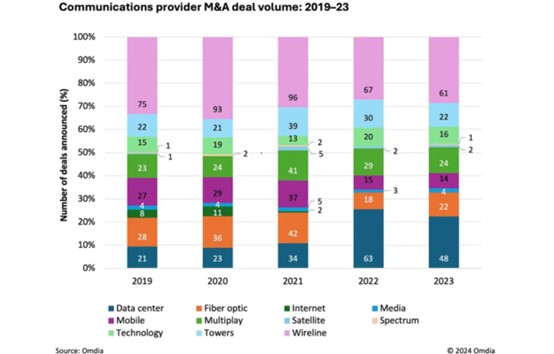

7月26日 - 市場調査会社Omdiaの新しいレポートによると、通信サービスプロバイダー(CSP)は近年大規模な統合を経験しており、2019-23年の間に世界で514件のモバイルサービスと有線サービスのM&A案件があった。

CSPの中では、有線サービスのM&A案件がモバイルサービスのM&A案件よりも多く、2019-23年の有線サービスのM&A案件は392件、モバイルサービスのM&A案件は122件となっている。 このうち、モバイルサービスM&Aには、ボーダフォンと英スリー事業の合併計画など、競争・市場庁に承認されれば英国第2位の携帯電話事業者となる重要な案件も含まれている。

2023年のM&A案件は、全通信事業者セクターで合計214件と、過去5年間の2021年の316件から減少しているが、これは高金利やテクノロジー・セクターの景気後退などの要因を反映した減少である。

しかし、通信市場のダイナミクスは、CSPの間でさらなるM&Aの強力な推進力が存在し続けることを意味する。「電気通信セクターの収益が低成長で推移し、市場の競争と成熟化が進む中、重複を排除してコストを削減し、光ファイバーや5Gなどのネットワーク技術に投資してコネクティビティ事業の成長を促進するために、統合を検討するCSPが増えると思われます」とOmdiaのサービスプロバイダー・市場担当主席アナリスト、マシュー・リード氏は述べた。

統合に加え、通信事業者は階層化や多角化戦略の一環としてM&Aも行っている。

ティアリングにより、CSPは通常、通信タワーなどのインフラ資産を売却し、負債削減や他の事業分野への投資資金を調達する。 7月には、テレコム・イタリア(TIM)がイタリアの固定回線事業を投資グループのKKRに売却した。TIMは、これにより、接続性を超えた新しい消費者向けサービスや企業向けICTサービスを開始することで成長に集中できるようになるとしている。

さらに、CSPは多角化を図るため、成長性の高い技術分野の買収を進めており、オレンジとテレフォニカはこの方法で重要なサイバーセキュリティ事業を構築している。

「テクノロジー・サービス・プロバイダーへの移行を目指す通信事業者にとって、この移行を実現する1つの方法は、ターゲットとする分野ですでに能力と顧客基盤を持つ企業を買収することです」とマシュー・リード氏は述べた。