8月21日‐ニュース、市場調査会社Counterpoint Researchが新たに発表したレポートによると、旺盛なAI需要にけん引され、世界のファウンドリー市場の売上高は2024年第2四半期に前期比約9%増、前年同期比約23%増となった。ベンダーランキングでは、SMICが2四半期連続で世界のトップ3に入った。

Counterpoint Researchによると、車載および産業用など非AI半導体の需要回復が比較的緩やかであるにもかかわらず、IoTおよびconsumer electronicsに緊急受注が見られる。注目すべきは、中国のファウンドリーおよび半導体市場の回復が他国より早いことである。 SMICやHua‐Hongなどの中国ファウンドリーは第2四半期に好調な業績を上げ、第3四半期にも前向きな見通しを示した。

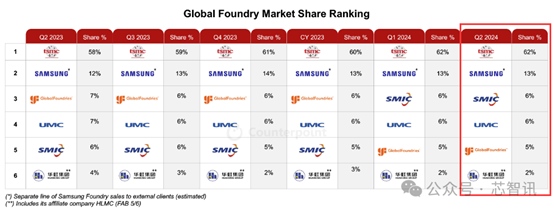

具体的なベンダーの業績では、TSMCが前年同期比4%ポイント増、前四半期比横ばいの62%の市場シェアで1位を堅持した。

TSMCの2020年第2四半期の売上高は約6,735.1億ニュー台湾ドル(約208億200万ドル)で前年同期比40.1%増となり、市場予想を上回った。一方、TSMCの通年のドル収益成長率予想は、従来の21%~26%から24%~26%の範囲に引き上げられた。

Counterpoint Researchは、AIアクセラレータの需給バランスは2025年後半から2026年前半までタイトな状態が続くと予想している。 顧客のAI需要の力強い伸びに対応するため、TSMCは2025年にCoWoSの生産能力を少なくとも倍増させる計画だという。3nm、4nm、5nmなどの先端プロセスウェーハの価格は2025年に再び上昇すると予測されており、TSMCの主導的地位が強調され、長期的な収益性の向上と業界の成長促進に貢献する。

2位はサムスンで、第2四半期の市場シェアは前年同期比1ポイント増の13%、前四半期比では横ばいだった。カウンターポイント・リサーチ社の報告によると、サムスンのファウンドリー事業は、スマートフォンの在庫の事前構築と補充により、第2四半期は第1四半期に比べて増収となった。サムスンは、自社の先端プロセスでモバイル機器やAI/HPCの顧客を増やすことに引き続き注力しており、通年の増収率は業界の平均成長率を上回ると予想される。

SMICの第2四半期の市場シェアは前年同期比、前四半期比横ばいの6%で、2四半期連続で世界第3位のファウンドリー市場となった! 具体的には、SMIC の第 2 四半期の売上高は 19 億 130 万ドルで、前年同期比 21.8%増、前四半期比 8.6%増となり、前四半期比 5%~7%増という前回ガイダンスの上限マージンを上回った。第 3 四半期については、売上高は前四半期比 13%~15%増、売上総利益率は 18%~20%の範囲となる見通しです。 これは主に中国での需要回復によるもので、CIS、PMIC、IoT、TDDI、LDDICの需要が回復している。

UMCの市場シェアも第2四半期は6%に迫り、前年同期比では1%ポイント減、前四半期比では横ばいの4位であった。 UMCの第2四半期の売上高は約17億5,100万ドルで、前四半期比4%増、前年同期比0.9%増となった。これは主に有利な為替レートと統制のとれた価格管理によるものである。 UMCはまた、ロジック半導体市場全体の回復がAIを除いて弱いままであることから、第3四半期は前四半期比1桁台半ばの増収を見込んでいる。 UMCは22nm HVおよび55nm RF SOI/BCDなどに注力し、LDDICやNORフラッシュなどのバルク商品への投資を削減することで、安定した価格と長期的な成長を維持する。

第5位はGlobalFoundriesで、第2四半期の市場シェアは前年同期比1ポイント減の5%、前四半期比では横ばいだった。GlobalFoundriesの第2四半期の売上高は16.3億ドルで、前年同期比12%減少した。Counterpoint Researchによると、GlobalFoundriesの自動車関連事業は、新たな設計やプロジェクトのおかげで、市場の課題にもかかわらず、第2四半期は前四半期から成長した。 スマートフォン市場の在庫が徐々に安定し、通信とIoTの需要も安定していることから、UMCなど中国本土以外の成熟プロセス・ウェーハ・ファウンドリーの傾向と同様に、葛新の事業全体も緩やかに回復するという。

華虹(Hua-hong)集団は6位で、市場シェアは前年同期比2ポイント減の2%、前四半期比では横ばいだった。注目すべきは、華虹グループの子会社である華虹半導体の第2四半期の売上高で、前年同期比24.2%減の4億7900万ドルだった。

Counterpoint Researchのアナリスト、Adam Chang氏によると、伝統的半導体の回復は比較的遅いが、力強いAI需要およびスマートフォン在庫補充が牽引、グローバルファウンドリー業界の第2四半期は回復力を示している。早期の在庫調整および地元のノーファブ顧客が補充を増やすため、中国本土のファウンドリーは、中国本土の非成熟プロセスファウンドリーの回復が比較的遅いのに比べて、急速な回復を達成するということだ。